doi: 10.58763/rc2026553

Investigación científica y tecnológica

Ética del contador público en el ejercicio de la docencia universitaria

Ethics of public accountants in university teaching

Olga

Calizaya Pari 1 ![]() *, Nicohl

Brenda Quispe Mamani 1

*, Nicohl

Brenda Quispe Mamani 1 ![]() *, Rafael

Romero-Carazas1

*, Rafael

Romero-Carazas1 ![]() *

*

RESUMEN

Introducción: El presente artículo tiene el objetivo de explorar cómo los contadores públicos que ejercen la docencia universitaria aplican y gestionan los principios éticos en la práctica educativa.

Metodología: La metodología aplicada es de enfoque cualitativo, método inductivo, diseño fenomenológico y con alcance descriptivo. Para este artículo se consideró como muestra a docentes universitarios de la carrera de Contabilidad; se utilizó como técnica e instrumento la entrevista.

Resultados y Discusión: Como resultado, se obtuvo que los docentes se enfrentan a diferentes desafíos y dilemas éticos, como la modificación de notas de estudiantes, el enfrentar cambios normativos, puesto que deberán estar actualizados, y las estrategias pedagógicas que deberán utilizar al enseñar a sus estudiantes de acuerdo al temario del curso y relacionándolo con la ética.

Conclusiones: En conclusión, la ética es percibida como conjunto de valores que deben ser transmitidos con conocimientos técnicos, práctica y ejemplo a estudiantes de la carrera, puesto que es esencial para mantener la confianza pública y la integridad del sistema económico.

Palabras clave: Ética; contabilidad; valores morales; docencia; universidad.

Clasificación JEL: M40, M39.

ABSTRACT

Introduction: The aim of this article is to explore how public accountants who teach at the university level apply and manage ethical principles in their educational practice.

Methodology: The methodology applied is qualitative, using an inductive method, a phenomenological design, and a descriptive scope. For this article, the sample consisted of university professors from the Accounting program; the interview was used as the technique and instrument.

Results and Discussion: The results showed that the professors face various ethical challenges and dilemmas, such as modifying student grades, adapting to regulatory changes (which require them to stay up-to-date), and developing pedagogical strategies to teach their students effectively, aligning the course content with ethical considerations.

Conclusions: In conclusion, ethics is perceived as a set of values that must be transmitted to accounting students through technical knowledge, practical application, and exemplary behavior, as it is essential for maintaining public trust and the integrity of the economic system.

Keywords: Ethics; accounting; moral values; teaching; university.

JEL Classification: M40, M39.

Recibido: 16-08-2026 Revisado: 22-11-2026 Aceptado: 15-12-2025 Publicado: 02-01-2026

Editor:

Alfredo Javier Pérez Gamboa ![]()

1Universidad Tecnológica del Perú. Arequipa, Perú.

Citar como: Calizaya Pari, O., Quispe Mamani, N. B., & Romero-Carazas, R. (2026). Ética del contador público en el ejercicio de la docencia universitaria. Región Científica, 5(1), 2026553. https://doi.org/10.58763/rc2026553

INTRODUCCIÓN

En un ambiente de negocios sumamente competitivo, numerosos contadores se hallan en circunstancias donde deben optar por preservar su ética profesional o cumplir con las expectativas de sus empleadores o clientes. Estos pueden a veces implicar acciones dudosas como la alteración de estados financieros, evasión fiscal encubierta o la ocultación deliberada de información pertinente. Sin embargo, los expertos en contabilidad tienen el deber de comportarse y actuar siempre en beneficio del público. Por ello, este estudio se centra en la ética del contador público en el desempeño de la enseñanza universitaria.

La ética en la persona es crucial para orientar al individuo en la vida social, dado que en diferentes contextos se evalúa la conducta personal y de la sociedad, permitiendo a los individuos tomar decisiones que promueven la armonía con el ambiente en el que se desarrollan (Zeledón Ruiz & Aguilar Rojas, 2020). Por lo que Quilia Valerio et al. (2023) señalan que los expertos en contabilidad se encuentran en una circunstancia complicada debido a los escándalos vinculados con la conducta poco ética de los contadores públicos en pro de su propio beneficio. Considerando las actividades que llevan a cabo los contadores públicos en sus compañías y la confianza incondicional de sus clientes, el cómo manifiestan y gestionan los principios éticos en su práctica como docentes en el ámbito universitario, para cumplir adecuadamente con sus responsabilidades laborales.

La investigación sobre la ética del contador público en el desempeño de la enseñanza universitaria se debe a que en estudios previos se ha observado y corroborado que la ética debería ser considerada importante en las universidades y en otras circunstancias o contextos, pero no se aplica en su totalidad, como en el caso de la investigación de la Universidad de Panamá, donde se ha demostrado que la ética es la moral del contador público y tiene impacto en las entidades de educación superior, como universidades, institutos, facultades de estudio, entre otras. Es importante implementar la ética en el ámbito profesional de la contabilidad, con el objetivo de mejorar la calidad de trabajo de cada profesional, ya sea en el ámbito público o en empresas privadas. Todo trabajo debe llevarse a cabo conforme a los principios del código de ética profesional. Su cumplimiento garantiza que la información sea transparente, posible y de confianza para la sociedad.

Por esta razón, el presente artículo se sustenta en diversos enfoques teóricos vinculados a la ética, la ética profesional, la epistemología de la ética y las dimensiones éticas propias del ejercicio contable. En primer lugar, la ética se concibe como una rama de la filosofía encargada de analizar y valorar el comportamiento humano, en particular su relación con los conceptos de bien y mal. Mendieta (2022) sostiene que la ética cumple esta función evaluadora del accionar humano, mientras que Castellanos Polo et al. (2023) enfatizan su estrecha relación con la moral, en tanto ambas guían la conducta y las decisiones individuales dentro de una sociedad.

Desde una perspectiva más específica, la ética profesional se entiende como el conjunto de principios, valores y esquemas de acción que orientan el actuar del profesional en su campo laboral. Moreno Aguirre y Báez Sepúlveda (2023) afirman que estos elementos resultan fundamentales para un ejercicio responsable y eficiente de la profesión. En esta línea, Bani Ahmad (2024) argumenta que la ética profesional constituye una extensión de la ética filosófica, cuya función es guiar las acciones humanas y promover decisiones adecuadas dentro del ámbito laboral.

En cuanto a la epistemología de la ética, se aborda el origen conceptual del término. Avendaño Calderón (2022) indica que “ética” proviene del vocablo griego ἦθος (ethos), que significa “costumbre”. No obstante, Vergara Castillo et al. (2021) complementan esta noción señalando que el término también deriva de ethikos, que se traduce como “carácter”. Esta dualidad etimológica permite comprender la ética tanto como un hábito socialmente construido como una expresión del carácter individual.

Al abordar las dimensiones éticas en la profesión contable, se reconoce que esta disciplina abarca diversas funciones, entre ellas la contabilidad financiera, la asesoría fiscal, la contabilidad de gestión y el análisis financiero. Según Cruz-Pérez y Cordero-Díaz (2022), el ejercicio ético de la profesión implica la elaboración de informes de manera veraz y transparente, lo que contribuye significativamente al fortalecimiento de la confianza pública y al cumplimiento de los fines organizacionales.

En este marco, los principios éticos desempeñan un rol esencial en la regulación del comportamiento del contador público. Ruiz Pardo (2021) identifica varios principios fundamentales que orientan el ejercicio profesional. Entre ellos se encuentran el principio de integridad, que exige actuar con rectitud, dignidad y sinceridad. Asimismo, el principio de objetividad, que demanda imparcialidad en el juicio profesional, evitando sesgos o favoritismos.

Por otro lado, principio de independencia, que establece la necesidad de tomar decisiones libres de influencias externas, manteniendo la transparencia profesional. El principio de competencia, que implica la actualización constante de conocimientos, normativas y habilidades técnicas, con el fin de garantizar un desempeño eficaz. Finalmente, el principio de confidencialidad, que exige la protección de la información obtenida durante el ejercicio profesional, impidiendo su divulgación con terceros, sin el consentimiento correspondiente.

Por ello, los valores se entienden como referentes morales que orientan la conducta individual y profesional. Moreno Aguirre y Báez Sepúlveda (2023) afirman que los valores están estrechamente vinculados a la moral y a los principios éticos, y que se transmiten intergeneracionalmente como guía del bien común. En esta misma línea, Sepulveda Covarrubias (2023) los define como creencias y comportamientos que tienden al bien, y que permiten distinguir entre lo permitido y lo no permitido dentro del marco ético-social.

Adicionalmente, en estudios previos, Quilia Valerio et al. (2023) notaron que uno de los objetivos primordiales de los contadores y las entidades relacionadas en el área de la contabilidad es erradicar la desconfianza generada por profesionales de baja moralidad y salvaguardar su prestigio profesional para que no sea debilitado por la opinión pública. Asimismo, la ética en los contadores puede verse afectada en ocasiones por las entidades privadas o públicas en las que trabajen, con el objetivo de que su actuación en fe pública sea violada por eventos e influencias. Por esta razón, de acuerdo con Pinzón Alfonso y Serrato Guana (2021), indicaron que la responsabilidad social no solo recae en el contador, sino también en las empresas y el contexto social.

Por esta razón, Agudelo Vargas et al. (2022) indicaron que el individuo que desempeña el papel de contador público tiene la obligación de actuar en beneficio del público, sin dar prioridad a sus intereses personales o a terceros vinculados. Desafortunadamente, en esta sociedad se han presentado actos de fraude, alteración de la información contable, comportamientos que no son éticos y afectan la credibilidad de la profesión e integridad de los que la practican.

En cuanto a Changmarín R. y Vargas de Changmarín (2021), anticiparon que los contadores públicos que carecen de formación en las normas éticas disminuirán su credibilidad con el paso del tiempo, ya que sostienen que los códigos de ética carecen de un programa de actualización permanente. Los descubrimientos señalan que actualmente no más del 50% de las instituciones nacionales de contabilidad implementan el código de ética en la práctica contable. Asimismo, se argumenta que el Consejo de Normas Internacionales de Ética para Contadores IESBA desempeña un rol esencial en el fortalecimiento de la reputación de los contadores públicos y las compañías que los representan.

En la gran mayoría de los profesionales existe el incumplimiento de estos códigos de ética, ya que cada uno ve de forma independiente si lo cumple o no, puesto que también están influenciados por entidades públicas y empresas donde laboran para cumplir sus satisfacciones y las de los contribuyentes, por ejemplo, pagar menos impuestos (Pirela Espina, 2022).

El presente trabajo señala varios factores cruciales que evidencian las tensiones, retos y perspectivas que los profesores enfrentan al impartir ética a los futuros contadores. En este contexto, Romero-Carazas et al. (2024) determinan que la mayoría de los contadores en Perú actúan de forma poco ética; estos comportamientos propician el incremento de la corrupción en el país, normalizando la crisis de valores que se vive actualmente e imponiendo así comportamientos y acciones poco éticas. En este contexto, los contadores públicos tienen la obligación de actuar con responsabilidad, respeto, honestidad y equidad, tanto en su trabajo contable en diferentes áreas como en su cotidianidad.

El Código Ético de la IFAC se traduce como Federación Internacional de Contadores. Es una regulación internacional que se publicó específicamente para los contadores a escala mundial; uno de sus propósitos fue establecer estándares internacionales en contabilidad, auditoría, ética y educación, además de honrar a la profesión contable a escala global. Como tarea, se trata de elaborar el código de ética para los contadores expertos. IESBA emitió un código de ética adicional revisado y actualizado para los expertos en contabilidad, rebautizándolo como “Código Internacional de Ética”, incorporando las Normas Internacionales de Independencia, que se implementó a partir de junio de 2019 (Changmarín R. & Vargas de Changmarín, 2021).

El Código de Ética para el contador público en Perú fue establecido por la Junta de Decanos de los Colegios de Contadores Públicos del Perú, con aportes de contadores públicos departamentales. Según el artículo 1 del decreto supremo N. 008-93-JUS, el propósito de este código de ética es definir reglas que regulen el comportamiento del contador público colegiado. Este código definió los principios básicos, el desempeño de la profesión contable, las interacciones con otros colegas y terceros, la responsabilidad del contador, el sistema disciplinario y las autoridades disciplinarias.

En medio de un aumento en la necesidad de una educación profesional fundamentada en valores y responsabilidad social, es crucial examinar el rol de los contadores públicos que, además de practicar su oficio, ejercen como profesores universitarios. Estos expertos no solo imparten saberes técnicos, sino que además desempeñan un papel educativo en la formación ética de los futuros contadores. Por ello, el objetivo principal de esta investigación fue explorar cómo los contadores públicos que ejercen la docencia universitaria aplican y gestionan los principios éticos en su práctica educativa, comprendiendo que su impacto trasciende el aula, al moldear actitudes y normas morales en las generaciones futuras.

METODOLOGÍA

El presente trabajo es de enfoque cualitativo y alcance descriptivo. Se recopilaron y analizaron datos no numéricos para comprender los fenómenos sociales, en base a la recopilación de opiniones, comportamientos, entre otras experiencias vividas de cada docente (Molano De La Roche et al., 2021). Según Calle Mollo (2023), el diseño fenomenológico estudia los fenómenos desde el aspecto de cada sujeto, ya que busca discernir los significados y respuestas de cada persona, describiendo la experiencia y explicando los motivos del actuar de cada uno. En base a lo mencionado, el diseño de la presente investigación es fenomenológico, porque buscará alcanzar las diferentes respuestas de cada docente de las universidades. En cuanto al alcance descriptivo, se debe a que representaron las distintas características de cada docente y se exploraron sus ideas sobre las definiciones de la ética. Además de ello, Alegre Brítez (2022) señala que el nivel descriptivo especifica las características de personas y grupos, dando a conocer información para su posterior análisis.

La población del presente estudio estuvo conformada por docentes universitarios de la carrera profesional de contabilidad de las universidades de la región Arequipa, durante el año 2025, considerando que la población son conjuntos de sujetos u objetos que van ser investigados (Lim, 2025). En esta investigación, la muestra se conformó por el total de nueve docentes universitarios de la carrera profesional de contabilidad de universidades tales como (2) Universidad Tecnología del Perú, (3) Universidad Nacional de San Agustín, (2) Universidad Católica de Santa María y (2) Universidad Católica San Pablo. La muestra en investigaciones cualitativas se refiere a un grupo seleccionado de manera intencional y no probabilística que se elige con el propósito de obtener una comprensión profunda de un fenómeno específico (Hernández-Sampieri & Mendoza, 2020).

El análisis de la información adquirida fue cualitativo e interpretativo, complementado con referencias teóricas y la aplicación de una entrevista semiestructurada de cuatro preguntas que se utilizaron como técnica para el presente trabajo y el uso del software Atlas.ti. La herramienta de Atlas.ti nos permitió analizar, interpretar información de investigaciones cualitativas (Cipollone, 2022). Por último, la investigación tuvo una duración de cinco meses, período durante el cual se llevaron a cabo todas las etapas del estudio, desde la planificación inicial hasta la recopilación y análisis de los datos. En este tiempo, se implementaron las técnicas y metodologías antes mencionadas, para asegurar la validez y fiabilidad de los resultados, permitiendo una recolección de información que garantizó una comprensión integral del fenómeno investigado.

Selección previa de códigos

Para orientar la investigación de enfoque cualitativo, se definió una selección previa de códigos centrada en la variable conceptual de la ética, entendida como el estudio del comportamiento humano guiado por principios. Esta codificación se organizó en torno a la categoría principios éticos en la práctica docente de los contadores públicos y se desglosó en subcategorías clave. El instrumento utilizado fue la entrevista, lo que permitió estructurar y profundizar en los aspectos éticos vinculados al ejercicio docente.

|

Tabla 1. Selección previa de códigos |

||||

|

Variable Conceptuales |

Definición |

Categoría |

Subcategoría |

Instrumento |

|

LA ÉTICA |

La ética es la disciplina que analiza el comportamiento humano, defiende los principios que lo guían |

Principios éticos en la práctica docente de los contadores públicos |

Percepciones éticas Principios éticos Desafíos éticos Formación y experiencia profesional |

Entrevista |

RESULTADOS

Análisis cualitativo, fenomenológico hermenéutico

|

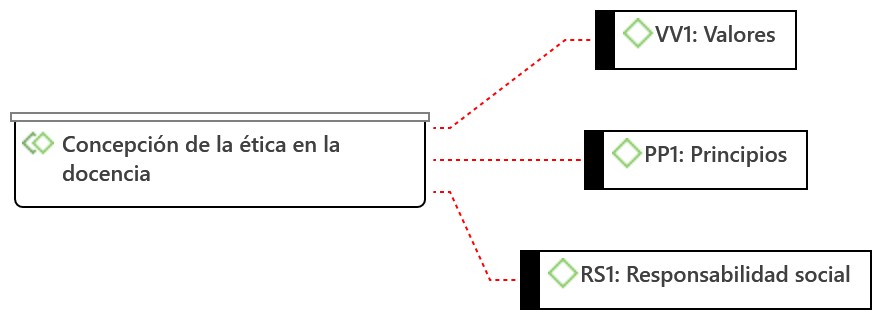

Figura 1. Red de códigos de la primera interacción |

|

|

En cuanto a la primera pregunta, los docentes universitarios relacionan la ética como un conjunto de valores como la honestidad, responsabilidad social y el respeto, haciendo referencia a los principios primordiales con los que se debe conducir la enseñanza y práctica. Además, señalan que la ética no es solo conocimiento académico, sino que debe ser ejemplificada, debe ser demostrada para los estudiantes.

|

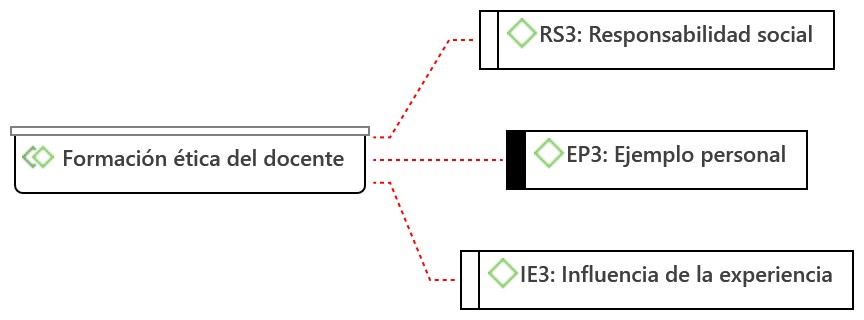

Figura 2. Red de códigos de la segunda interacción |

|

|

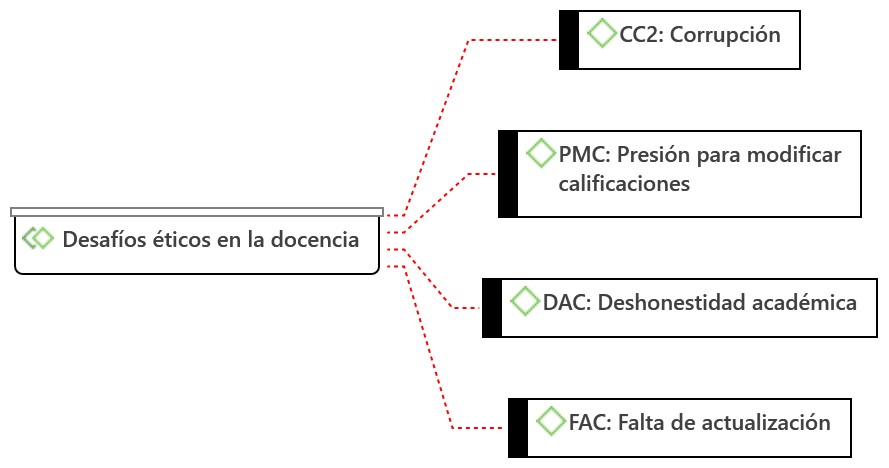

En cuanto a la segunda pregunta de la entrevista, se refiere a los diferentes desafíos que se enfrentan los docentes. Aquí destacó como una de las principales problemáticas la actualización de las normativas de acuerdo a la carrera profesional, como por ejemplo las NIIF. Otro desafío señalado fue el impacto de los avances tecnológicos en las demandas de desempeño y formación. Por otra parte, los docentes se enfrentan a la presión de mantener su integridad frente a situaciones como la corrupción o el fraude. Por ejemplo, donde se vean presionados para modificar calificaciones o ignorar conductas deshonestas.

|

Figura 3. Red de códigos de la tercera interacción |

|

|

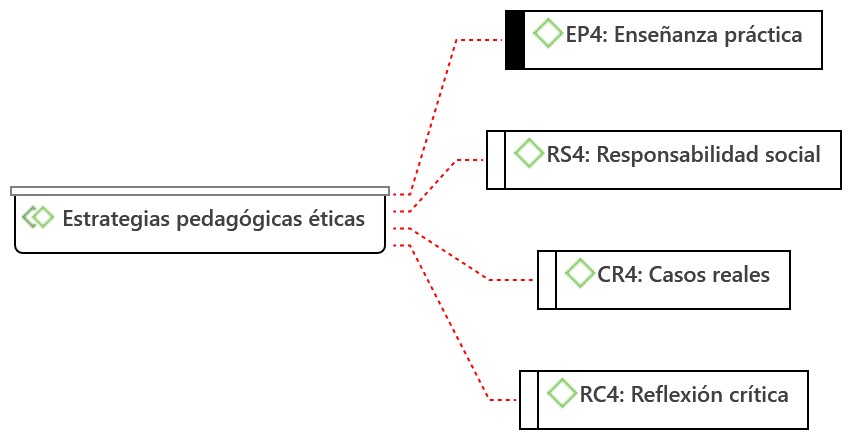

En la tercera pregunta, se logró observar las distintas estrategias pedagógicas. De acuerdo a este panorama, es necesario aplicar más casos prácticos en la enseñanza de contabilidad porque los principios éticos no deben ser solo conocidos, sino vividos. Aparte de ello, una formación ética requiere contextualizar de manera práctica y exposiciones continuas, dilemas, entre otros.

|

Figura 4. Red de códigos de la cuarta interacción |

|

|

En este caso, se refiere a que el docente debe reflejar en su vida cotidiana los principios éticos porque los estudiantes no solo aprenden de lo que se les enseña, sino también observando cómo los docentes afrontan y resuelven dilemas éticos que surgen en su práctica cotidiana.

|

Figura 5. Nube de palabras de las interacciones |

|

|

En la nube de palabras se desarrollan los elementos esenciales de la ética de la docencia universitaria de la profesión de contabilidad, resaltando la importancia de enseñar ética a través de ejemplos, práctica y no solo conocimientos. Se necesita enseñar a los estudiantes los valores como honestidad, responsabilidad social e integridad. Los desafíos éticos, como la deshonestidad académica, la presión de modificar calificaciones y la corrupción, son temas que se repiten. Por ello, los docentes deben enfrentar estas situaciones en su práctica diaria. Por último, los docentes deben ser modelo a seguir, dar su ejemplo y transmitir estos valores de forma dinámica en su labor como educadores.

DISCUSIÓN

Ética como un conjunto de valores fundamentales

La ética profesional debe estar vinculada a valores internos del profesional, pues debe actuar con respeto y autonomía. De la misma forma, los resultados de la entrevista reflejaron que el docente no solo enseñe principios éticos de manera teórica, sino que demuestre a través de sus comportamientos y valores (entrevista 2). Esto coincide con Soto Abanto et al. (2022), puesto que da a conocer que el docente debe ser un ejemplo a seguir, ya que los estudiantes no solo aprenden de manera teórica si no ven el comportamiento ético del docente.

Desafíos éticos en la formación de contadores

Uno de los desafíos más resaltantes que se identificó es la falta de actualización de herramientas tecnológicas y los cambios constantes de las normativas, por ejemplo, las NIIF. Changmarín R. y Vargas de Changmarín (2021) informan que la falta de programas de actualización es un obstáculo en la ética contable. En entrevistas también se identificó que los docentes están enfrentando dilemas éticos cuando enseñan normas desactualizadas; esto puede poner en duda la calidad de formación ética y profesional.

La desconexión entre teoría y práctica

En las entrevistas realizadas, los docentes indicaron que es necesario emplear más casos prácticos y dilemas éticos reales en aulas (entrevista 3). Martínez De León y Serracín Conte (2024) corroboran que los estudiantes están desconectados de la realidad; por ende, desconocen los principios éticos porque no cuentan con asignatura de los principios éticos dentro de sus programas de estudios.

Estrategias para promover la ética profesional

Los docentes proponen realizar más casos prácticos, simulaciones y proyectos de responsabilidad social (entrevista 5). Pirela Espina (2022) también indica que los estudiantes deben contar con la habilidad de manejar circunstancias en las que deban decidir entre lo ético o no ético y lo que es beneficioso en la organización. Changmarín R. y Vargas de Changmarín (2021) afirman que los contadores públicos que no se capacitan en ética pueden perder la credibilidad a largo plazo. Esto indica que las universidades o docentes no solo deben enseñar temas contables, sino que también hay que dar prioridad a los valores y principios éticos del contador.

El ejemplo como estrategia de enseñanza

Otra de las estrategias claves que se pudo identificar es el ejemplo que puede dar un docente a sus estudiantes. Bedoya-Parra et al. (2021) afirman que la ética no solo se enseña en aula, sino que se demuestra en su comportamiento cotidiano del docente, y cómo enfrentan temas antiéticos durante el ejercicio. En la entrevista, los docentes señalaron que los estudiantes aprenden más por lo que ven que de la teoría que pueden escuchar (entrevista 2, 7). Por otra parte, Quilla et al. (2023) señalan que los docentes deben actuar como modelo a seguir para promover cultura ética, ya que los estudiantes imitarán en su práctica profesional.

CONCLUSIONES

Mediante el análisis descriptivo de la variable ética, se concluye que la ética es percibida como un conjunto de valores primordiales que deben ser enseñados no solo en conocimiento teórico, sino que también deben enseñarse mediante práctica y ejemplo. Se concreta que los docentes enfrentan varios desafíos relevantes, como la presión de modificar calificaciones, la deshonestidad académica y la falta de actualización profesional, ya sea en ámbitos normativos o en avances tecnológicos.

Las estrategias pedagógicas éticas que se resaltan son mediante casos prácticos, reflexión crítica y la instrucción mediante ejemplos, considerando la responsabilidad social y profesional en la formación de futuros contadores. El análisis hermenéutico señala que la ética profesional en la docencia universitaria de Contabilidad es un tema multidimensional, que comprende los valores principales y los desafíos de incorporar en la educación que está en constante cambio. Para los docentes es importante tratar el tema de ética en sus asignaturas, no solo teóricamente, sino que se evidencie en la práctica, ya que el contador debe servir en interés público, ya sea en su desempeño en alguna organización y más en su desenvolvimiento como docente y formador de estudiantes futuros profesionales.

REFERENCIAS

Agudelo Vargas, M. V., Chirinos Araque, Y. del V. & Viloria Ortega, N. J. (2022). Ética de la autenticidad y ejercicio profesional del contador público. Revista Venezolana de Gerencia, 27(99), 1196-1214. https://doi.org/10.52080/rvgluz.27.99.22

Alegre Brítez, M. Á. (2022). Aspectos relevantes en las técnicas e instrumentos de recolección de datos en la investigación cualitativa. Una reflexión conceptual. Población y desarrollo, 28(54), 93–100. https://scielo.iics.una.py/scielo.php?script=sci_arttext&pid=S2076-054X2022005400093

Avendaño Calderón, O. de J. (2022). El Código Internacional de Ética Profesional para Contadores Públicos. Una reflexión sobre la complejidad en su aplicación. Revista Colombiana de Contabilidad, 10(19), 1-27. https://doi.org/10.56241/asf.v10n19.229

Bani Ahmad, A. (2024). Ethical implications of artificial intelligence in accounting: A framework for responsible ai adoption in multinational corporations in Jordan. International Journal of Data and Network Science, 8(1), 401–414. https://doi.org/10.5267/j.ijdns.2023.9.014

Bedoya-Parra, L., Sánchez-Mayorga, X., & Sánchez-Cabrera, S. A. (2021). Ética y responsabilidad social como mecanismos de formación integral para el ejercicio profesional del Contador. Entramado, 17(2), 146–161. https://doi.org/10.18041/1900-3803/entramado.2.7829

Calle Mollo, S. E. (2023). Diseños de investigación cualitativa y cuantitativa. Ciencia Latina Revista Científica Multidisciplinar, 7(4), 1865–1879. https://doi.org/10.37811/cl_rcm.v7i4.7016

Castellanos Polo, O. C., Murillo Mosquera, D. A., Ricardo López, M. A., & Caballero Correa, M. A. (2023). La Importancia de la ética Profesional en la Auditoría Financiera. REVISTA PENSAMIENTO TRANSFORMACIONAL, 2(5), 48–65. https://doi.org/10.63526/pt.v2i5.37

Changmarín R., C. A., & Vargas de Changmarín, M. (2021). Prospectiva de los Códigos de Ética, su aplicabilidad y la docencia de la ética en el ejercicio profesional, en la profesión de la contabilidad. Societas, 23(1), 50-71. https://doi.org/10.48204/j.societas.v23n1a3

Cipollone, M. D. (2022). Atlas.ti como recurso metodológico en investigación educativa. Anuario Digital De Investigación Educativa, 5. https://revistas.bibdigital.uccor.edu.ar/index.php/adiv/article/view/5280

Cruz-Pérez, O. A., & Cordero-Díaz, M. C. (2022). Formación ética del contador público en instituciones de educación superior en Colombia. Reflexiones Contables, 5(1), 57-69. https://doi.org/10.22463/26655543.3598

Hernández-Sampieri, R., & Mendoza, C. (2020). Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta Las rutas Cuantitativa Cualitativa y Mixta. In McGRAW-HILL Interamericana Editores S.A. de C.V

Lim, W. M. (2025). What Is Qualitative Research? An Overview and Guidelines. Australasian Marketing Journal, 33(2), 199–229. https://journals.sagepub.com/doi/10.1177/14413582241264619

Martínez De León, V. I., & Serracín Conte, A. E. (2024). Formación Ética del Contador en la Facultad de Administración de Empresas y Contabilidad, Universidad de Panamá. CPA Panamá, 2(1), 70-89. https://doi.org/10.48204/2953-3147.4709

Mendieta, L. (2022). Ética y moral del docente universitario. Una interpretación a Kant. Ciencia y Desarrollo, 25(1), 99-109. https://doi.org/10.21503/cyd.v25i1.2358

Molano De La Roche, M., Valencia Estupiñán, A. M., & Apraez Pulido M. A. (2021). Características e importancia de la metodología cualitativa en la investigación científica. Semillas del Saber,1(1). https://revistas.unicatolica.edu.co/revista/index.php/semillas/article/view/314

Moreno Aguirre, J., & Báez Sepúlveda, M. (2023). Ética Profesional, Disidencia e Incidencia en la Formación Docente Contemporánea. Revista Docencia Universitaria, 25(1), 1-17. https://doi.org/10.18273/revdu.v25n1-2024001

Pinzón Alfonso, R. H., & Serrato Guana, A. D. (2021). El dilema ético del contador público en Colombia. Una reflexión sobre su función social de garantizar la confianza pública. Cuadernos de Contabilidad, 22, 1–10. https://doi.org/10.11144/javeriana.cc22.decp

Pirela Espina, W. A. (2022). Influence of university education on the formation of the tax culture of the public accountant. Visión de Futuro, 26(1), 22-37. https://doi.org/10.36995/j.visiondefuturo.2021.26.01.001.en

Quilia Valerio, J. V. M., Rimache Inca, M. & Alfaro Mendoza, J. A. (2023). La Ética Profesional en la formación y en el ejercicio profesional del Contador Público. Revista de Filosofía y Ciencias, (27), 88-99. https://doi.org/10.34024/prometeica.2023.27.14874

Romero-Carazas, R., Chávez-Díaz, J. M., Ochoa-Tataje, F. A., Segovia-Abarca, E., Monterroso-Unuysuncco, I., Ocupa Julca, N., Chávez-Choque, M. E., & Bernedo-Moreira, D. H. (2024). The Ethics of the Public Accountant: A Phenomenological Study. Academic Journal of Interdisciplinary Studies, 13(1), 339. https://doi.org/10.36941/ajis-2024-0025

Ruiz Pardo, R. (2021). Principio de Ética; confidencialidad en la profesión contable. Pensamiento Republicano, (13), 89-99. https://doi.org/10.21017/Pen.Repub.2021.n13.a77

Sepulveda Covarrubias, M. (2023). Conocimiento y práctica de valores éticos y morales en tres escuelas primarias en las zonas conurbadas de Chilpancingo Guerrero. LATAM Revista Latinoamericana de Ciencias Sociales y Humanidades, 4(1), 54–69. https://doi.org/10.56712/latam.v4i1.223

Soto Abanto, S. E., Martin Vergara, J. A., Alvarado Espinoza, J. O., & Guarniz Benites, O. C. (2022). Ética en el ejercicio de la labor docente universitaria. Revista de Filosofía, 39(Edición Especial Nº2), 312-324. https://doi.org/10.5281/zenodo.7302017

Vergara Castillo, A. B., Calderón, R. E., & Castrellón Calderón, X. (2021). EL CÓDIGO DE ÉTICA EN EL CONTROL DEL EJERCICIO DEL CONTADOR PÚBLICO AUTORIZADO. Revista FAECO Sapiens, 4(2), 43–61. https://revistas.up.ac.pa/index.php/faeco_sapiens/article/view/2177

Zeledón Ruiz, M. del P., & Aguilar Rojas, O. N. (2020). Ethics and university teaching. Perceptions and new challenges. Revista Digital de Investigación en Docencia Universitaria, 14(1), e1201. https://doi.org/10.19083/ridu.2020.1201

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran que no existe conflicto de intereses.

AGRADECIMIENTOS

Se agradece a todos los docentes que participaron en la investigación.

DECLARACIÓN DE USO DE INTELIGENCIA ARTIFICIAL

No se utilizó IA en el desarrollo del artículo.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Olga Calizaya Pari.

Curación de datos: Nicohl Brenda Quispe Mamani.

Análisis formal: Olga Calizaya Pari.

Investigación: Olga Calizaya Pari.

Metodología: Rafael Romero-Carazas.

Administración del proyecto: Nicohl Brenda Quispe Mamani.

Software: Rafael Romero-Carazas.

Supervisión: Rafael Romero-Carazas.

Validación: Nicohl Brenda Quispe Mamani.

Visualización: Nicohl Brenda Quispe Mamani.

Redacción – borrador original: Olga Calizaya Pari.

Redacción – revisión y edición: Rafael Romero-Carazas.