doi: 10.58763/rc2026532

Investigación Científica y Tecnológica

Análisis de la gestión del capital de trabajo y su impacto en la rentabilidad de las empresas del sector turismo

Analysis of working capital management and its impact on the profitability of tourism companies

Oscar José Pedraza-Sarabia1 ![]() *, Rolando Eslava-Zapata1

*, Rolando Eslava-Zapata1 ![]() *, Nubia Isabel Díaz-Ortega1

*, Nubia Isabel Díaz-Ortega1 ![]() *

*

RESUMEN

Introducción: El capital debe planearse, dirigirse, organizarse, coordinarse, retroalimentarse y controlarse constantemente de forma que se puedan tener los activos corrientes necesarios y superen los pasivos corrientes, y de esta forma garantizar la continuidad de las empresas.

Objetivo: El articulo tiene por objetivo analizar el impacto que tiene la gestión del capital de trabajo en relación con la rentabilidad en las empresas del sector turismo en Colombia.

Método: Se llevó a cabo una investigación cuantitativa con diseño trasversal donde se aplicaron instrumentos financieros a fin de conocer la tendencia de variables de capital de trabajo y rentabilidad en cinco empresas del sector turismo colombiano.

Resultado: Los resultados revelaron que el sector turismo ha crecido después de la afectación por la pandemia del COVID-19, pero este crecimiento ha demandado capital de trabajo y aunque éste cada año es mayor, todavía sigue siendo un reto para las empresas gestionarlo de terminada forma que ejerza un impacto importante en la rentabilidad financiera. La estructura patrimonial y financiera revela que el activo y pasivo corriente se componen en su gran mayoría por cuentas por cobrar y cuentas por pagar respectivamente.

Conclusiones: La influencia del capital de trabajo en la rentabilidad del sector turismo colombiano es de suma importancia, ya que genera el capital circulante necesario para responder a las obligaciones financieras diarias, para mantener su aparato productivo al máximo prestando un mejor servicio, para aprovechar futuras oportunidades de crecimiento y para guardar una parte de capital que servirá para posibles eventualidades o catástrofes futuras.

Palabras clave: capital, empresa, rentabilidad, turismo

Clasificación JEL: D24, F32.

ABSTRACT

Introduction: Capital must be planned, managed, organized, coordinated, feedbacked, and constantly controlled so that the necessary current assets can be maintained and exceed current liabilities, thus guaranteeing business continuity.

Objective: The article aims to analyze the impact of working capital management on profitability in Colombia’s tourism sector companies.

Method: A quantitative research study with a cross-sectional design was carried out, where financial instruments were applied to understand the trend in working capital and profitability variables in five companies in the Colombian tourism sector.

Result: The results revealed that the tourism sector has grown after the impact of the COVID-19 pandemic. However, this growth has demanded working capital. Although it increases every year, it is still a challenge for companies to manage it in a specific way that significantly impacts financial profitability. The equity and financial structure reveal that current assets and liabilities comprise accounts receivable and accounts payable.

Conclusions: The influence of working capital on the profitability of the Colombian tourism sector is of utmost importance, as it generates the working capital needed to meet daily financial obligations, maintain its productive apparatus at its peak by providing better service, take advantage of future growth opportunities, and reserve a portion of capital that will be used for possible future eventualities or catastrophes.

Keywords: Capital, enterprises, profitability, tourism

JEL Classification: G12, G13.

Recibido: 28-06-2025 Revisado: 16-08-2025 Aceptado: 06-11-2025 Publicado: 01-01-2026

Editor:

Alfredo Javier Pérez Gamboa ![]()

1Universidad Libre de Colombia. Cúcuta, Colombia.

Citar como: Pedraza-Sarabia, O. J., Eslava-Zapata, R. y Díaz-Ortega, N. I. (2026). Análisis de la gestión del capital de trabajo y su impacto en la rentabilidad de las empresas del sector turismo. Región Científica, 5(1), 2026532. https://doi.org/10.58763/rc2026532

INTRODUCCIÓN

En los últimos años, el avance tecnológico mundial ha provocado que los países se encuentren cada vez más interconectados. Con la facilidad de acceso a la información, mejores ingresos y mayor disponibilidad de tiempo, son cada vez más las personas que deciden viajar por el mundo. Esto ha causado un crecimiento en el sector turismo, que se ha convertido en una fuente de desarrollo económico para los países del mundo entero, aportando el 9.80% del Producto Interno Bruto (PIB) mundial y representando el 7.00% de las exportaciones totales del mundo (Brouder, 2017; Modi, 2024). Entre ellos, Colombia, siendo un país muy rico en diversidades (natural, cultural y étnica), se encuentra entre los diez países con mayor biodiversidad natural en el mundo (Batlle-Cardona, 2024; Echeverri et al., 2023).

Sin embargo, después de la pandemia del coronavirus COVID-19, son muchos los retos a los que se enfrentan las empresas, ya que su propagación generó afectaciones significativas en los sistemas económicos y productivos, en un contexto donde varios gobiernos intentaron mitigar sus efectos con nuevas medidas de confinamiento (Delardas et al., 2022; Jones, Palumbo & Brown, 2020). Colombia no ha sido la excepción a estas dificultades y, en el afán de contrarrestar los posibles daños del COVID-19, el gobierno de turno tomó medidas que incidieron en los sectores productivos del país, en especial el turismo (Cabello-Beltrán & Pulido-Arbeláez, 2020).

En este sentido, el turismo es un sector muy vulnerable a varios factores, tales como desastres naturales, guerras, estados de conmoción interior, enfermedades y pandemias, como lo fue la última pandemia del COVID-19 (Botero-Guzmán et al., 2023; Duan et al., 2022). Estos problemas atentan contra la liquidez o falta de capital de trabajo con el que cuentan estas empresas y, por consiguiente, la continuidad o no de estas mismas. De hecho, en la pandemia de COVID-19 y en la construcción posterior de la normalidad, el escaso flujo de efectivo fue un problema decisivo para la liquidación de muchas de estas empresas (Superintendencia de Sociedades, 2023).

La gestión del capital requiere una planificación, organización y control sistemáticos, sustentados en procesos cíclicos de monitoreo y retroalimentación, con el fin de asegurar niveles adecuados de activos corrientes que superen los pasivos a corto plazo, lo cual garantizará la sostenibilidad operativa y financiera de las organizaciones (Peñafiel, 2016). Sin esta preparación, cualquier problema financiero que atraviese la empresa amenazará con liquidarla. Al respecto, esta fue la causa de que numerosas empresas no pudieran continuar después de la pandemia del coronavirus, pues su capital de trabajo no fue suficiente para responder a sus obligaciones (Wang, 2024).

Las pequeñas y medianas empresas son las que menos capital de trabajo poseen debido a las obligaciones de corto plazo (Higuita-González, 2019). Esta característica provoca que sean las primeras empresas que se vean afectadas en su liquidez por problemas como desastres naturales, guerras, estados de conmoción interior, enfermedades y pandemias (Miklian & Hoelscher, 2022). De acuerdo con un reporte de prensa, más de medio millón de pequeños negocios cerraron en el periodo de enero a octubre de 2020 (Acosta-Fonseca, 2021).

En cuanto a la normativa relacionada con el estudio, se pudo identificar que la ley 300 de 1996 fue la primera ley que le dio un tratamiento al sector del turismo como una actividad principal para el desarrollo económico, cultural y social de las regiones del país. El Artículo 13 de esta Ley da un claro ejemplo de su prioridad al señalar que este sector debía ser descentralizado y que su gestión y coordinación dependerían de las instancias territoriales, las cuales contarían con apoyo mediante programas y asesorías (Artículo 13, Ley 300, 1996).

Por ende, la Ley 300 de 1996 incentiva el desarrollo articulado y participativo entre las diferentes instituciones de orden territorial para tratar al sector turismo como una industria. Además, trata al sector turismo como una cuestión de responsabilidad pública y establece su desarrollo en la representación de los municipios, entidades básicas de la estructura administrativa y del ordenamiento territorial.

Entonces, la Ley 300 de 1996 constituye un eje fundamental para el sector turismo, ya que le proporciona una mayor importancia al sector territorial en su desarrollo, promoviendo la participación de las diferentes instituciones de los municipios y departamentos para la creación de políticas públicas para el desarrollo de este sector. Posteriormente, con la Ley 1101 de 2006, la Ley 1558 de 2012 y la Ley 2068 de 2020, se crea una contribución parafiscal dirigida a la promoción, el desarrollo y la competitividad del sector turismo a través de las empresas que desarrollan la actividad económica en sí. Además, esta legislación buscó garantizar que los fondos reunidos en dicha contribución fuesen invertidos únicamente en proyectos de dicho sector, principalmente en dimensiones clave como infraestructura, competitividad, promoción y mercadeo.

Otra de las fortalezas de este marco regulatorio es que crea incentivos para atraer inversionistas a este sector. Estas ayudas se concretaron en el aumento de un impuesto especial de 9.00% sobre la renta con el fin de construir nuevos hoteles, parques temáticos y la remodelación de estos mismos, junto con un mayor plazo de construcción de 4 a 6 años. Sumado a esto, se incluyeron nuevos servicios para atender a los visitantes de la tercera edad en las nuevas instalaciones. Por último, estas regulaciones también comportan importantes medidas de reactivación para la promoción del desarrollo del sector turismo e incluyen otras iniciativas en relación con la sostenibilidad y la calidad de manera que posicionen a Colombia como un destino turístico de excelente calidad.

Empero, estos esfuerzos legislativos se vieron afectados por el impacto de la pandemia del coronavirus, ya que un número significativo de las empresas que quebraron en el periodo pertenecía al sector turismo. Con respecto a esto, la Superintendencia de Sociedades (2023) dijo que la disminución en el flujo de efectivo y la baja demanda de productos y servicios se consideran los principales factores que afectaron las operaciones y rentabilidad de las sociedades del sector turismo en el año 2020 (Gómez-Ortiz & Durán, 2023).

Con base en lo anterior, se plantea la siguiente pregunta de investigación: ¿De qué manera la gestión del capital de trabajo influye en los indicadores de rentabilidad de empresas del sector turístico en Colombia durante el período 2021-2022? De tal forma, este estudio tuvo como objetivo analizar, mediante un análisis empírico, la relación causal entre las prácticas de gestión del capital de trabajo y el desempeño financiero medido a través de métricas de rentabilidad en empresas colombianas del sector turístico para el período señalado.

La investigación se basó en un enfoque cuantitativo con diseño transversal, donde se utilizaron herramientas de análisis financiero para evaluar la relación entre las variables de capital de trabajo y la rentabilidad. La muestra incluyó cinco empresas representativas del sector turístico colombiano, mientras que el proceso metodológico se estructuró en tres fases:

1. Fase exploratoria: Análisis de fuentes secundarias para caracterizar el contexto económico-financiero del sector.

2. Fase descriptiva: Cálculo de ratios de capital de trabajo y rentabilidad, seguido de un análisis correlacional para identificar patrones significativos.

3. Fase propositiva: Análisis documental comparativo con estándares internacionales de gestión financiera, orientado a formular recomendaciones para optimizar la rentabilidad en el sector.

METODOLOGÍA

La investigación fue de tipo cuantitativa dado que se aplicaron instrumentos a fin de conocer la tendencia de variables en el tiempo para medir la correlación entre el capital de trabajo y su rentabilidad en las empresas del sector turismo en Colombia.

El estudio se fundamentó en un diseño transeccional o transversal (Hernández-Sampieri & Mendoza, 2020), siendo este un enfoque metodológico no experimental orientado a describir variables y analizar su incidencia e interrelación en un momento temporal específico. Este tipo de diseños permite caracterizar fenómenos en un contexto delimitado, mediante la recolección sincrónica de datos, lo que facilita un análisis estructural de las relaciones entre variables sin inferir causalidad.

A fin de alcanzar el primer objetivo, se realizó una fase exploratoria, donde se revisaron los documentos relacionados con la actividad económica financiera de las empresas de estudio. Para el desarrollo del segundo objetivo se condujo una fase descriptiva, que comprendió la determinación o cálculo del capital de trabajo de las empresas de estudio. Para el tercer objetivo se realizó una revisión documental a fin de proponer las acciones de mejoramiento de la rentabilidad de las empresas del sector turismo colombiano.

La población de investigación se define como el universo de elementos que cumplen criterios específicos vinculados a los objetivos del estudio (Hernández-Sampieri & Mendoza, 2020). Para este trabajo, se delimitó como población objetivo a las empresas activas del sector turístico colombiano registradas en la plataforma EMIS, fuente especializada en inteligencia de mercados, que cumpliesen tres condiciones: (1) disponibilidad pública de estados financieros auditados para 2021-2022, (2) operación continua durante el período de estudio, y (3) clasificación CIIU 79 (actividades de servicios turísticos). Tras aplicar estos filtros, la población final quedó constituida por 30 empresas. Finalmente, la muestra fue intencional y no probabilística, en tanto se tomó en consideración la facilidad para obtener los datos y el tiempo previsto en el que se realizó el estudio (Hernández-Sampieri & Mendoza, 2020). Por lo tanto, la muestra estuvo conformada por 5 empresas:

1. Hoteles Estelar S.A.

2. Hoteles Decameron Colombia S.A.S.

3. Grupo Empresarial en Línea S.A.

4. Winner Group S.A.

5. Corredor Empresarial S.A.

La información financiera de la empresa fue utilizada para calcular el capital de trabajo a través de la siguiente formula: Activo corriente – pasivo corriente = capital de trabajo. Los datos se analizaron con el programa Microsoft Excel a partir de los indicadores expuestos en la tabla 1.

|

Tabla 1. Indicadores económicos-financieros |

||

|

Indicador |

Definición |

Fórmula |

|

Roa |

Rendimiento sobre los activos |

Utilidad neta/activos totales |

|

Roe |

Rendimiento sobre el patrimonio |

Utilidad neta/patrimonio |

|

Ebit |

Beneficio antes de intereses e impuestos |

Ingreso total - costes operativos |

|

Kt |

Capital de trabajo |

Activo corriente-pasivo corriente |

|

Ce |

Capital empleado |

Activos-pasivo corriente |

Fuente: elaboración propia.

RESULTADOS y DISCUSIÓN

Influencia del capital de trabajo en la rentabilidad de las empresas del sector turismo en Colombia

A continuación, se presentan los resultados obtenidos del análisis financiero que se hizo en las empresas del sector turismo para entender la relación de liquidez, rentabilidad, plazos del activo circulante, estructura patrimonial y financiera. El equilibrio en el patrimonio de las empresas del sector turismo se halla teniendo en cuenta el capital de trabajo y el capital empleado. Mientras el primero se encuentra restando de los activos corrientes los pasivos corrientes, el segundo son los activos totales menos los pasivos corrientes.

De este modo, la tabla 2 presenta los promedios del capital de trabajo y capital empleado en las empresas seleccionadas para los años 2021 y 2022. Entonces, se muestran los fondos requeridos por las empresas para cubrir las necesidades que necesiten efectivo en sus operaciones diarias, ya sea con financiación a largo plazo o con recursos propios. Como se puede observar, tanto el capital de trabajo como el capital empleado han tenido un aumento para el año 2022 respecto al año 2021. Para el caso del capital de trabajo, el aumento se ve reflejado en una disminución del 10.22% del negativo que traía en el año 2021, mientras que para el capital empleado su aumento fue del 16.36%. Esta diferencia de 660.458,48 entre el capital empleado y el capital de trabajo para el 2021 y 746.266,34 para el 2022 reflejó que las empresas sí contaban con el activo suficiente para hacer frente a sus obligaciones (CE), pero no con el activo transformable rápidamente en efectivo (KT).

|

Tabla 2. Capital de Trabajo y Capital Empleado de las empresas del sector turismo |

||

|

Años |

Ce |

Kt |

|

2021 |

576.690,43 |

-83.768,05 |

|

2022 |

671.056,87 |

-75.209,47 |

Fuente: elaboración propia.

Para tener un claro panorama de la liquidez del sector turismo, la tabla 3 muestra la cantidad de ventas generadas por sus activos en un año (Ventas Netas/Activos), la eficiencia con que se utilizan los activos corrientes para generar ingresos en un año (Ventas Netas/Activo Corriente) y, por último, la eficiencia del capital de trabajo para generar ingresos en un año (Ventas Netas/Capital de trabajo). Se puede observar entonces, que la cantidad de ventas generadas por los activos tuvo una disminución del 3.07% para el año 2022 respecto al año 2021. Por su parte, los activos corrientes tuvieron un comportamiento similar, disminuyendo un 2.06%, aunque el capital de trabajo sí tuvo una notable caída del 82.22%. Esto muestra que para generar ventas netas y, por lo tanto, ingresos, se utilizó más activo, activo corriente y, sobre todo, capital de trabajo.

|

Tabla 3. Rotación del activo total, activo corriente y capital de trabajo |

|||

|

Años |

Activo Total |

Activo Corriente |

Capital de Trabajo |

|

2021 |

2.28 |

3.89 |

19.85 |

|

2022 |

2.21 |

3.81 |

3.53 |

Fuente: elaboración propia.

En cuanto a la relación del capital de trabajo con la rentabilidad empresarial para los años 2021 y 2022 se puede observar en la tabla 4 que la empresa Corredor Empresarial tiene un aumento del 44.66% del capital de trabajo en el año 2022 respecto al 2021 mientras que el aumento de su rentabilidad es de 312.90%, para el caso de Winner Group S.A. en el capital de trabajo tiene una caída del -230.88% en el año 2022 mientras que el aumento de su rentabilidad es de 105.24%, para el caso de Grupo Empresarial en Línea S.A. la variación de su capital de trabajo es un aumento del 163.16% para el 2022 mientras que el aumento de su rentabilidad es de 117.33%, para el caso de Hoteles Decameron Colombia S.A.S. su capital de trabajo iniciaba con un negativo en el año 2021 y para el 2022 tuvo una reducción del negativo en 1.00% mientras que su rentabilidad aumenta un 530.00% y en el caso de Hoteles Estelar S.A. su capital de trabajo tiene un crecimiento del 108.00% mientras que su rentabilidad empresarial 319.35% en el año 2022 respecto al año 2021.

|

Tabla 4. Relación capital de trabajo-utilidad financiera |

||||

|

|

Kit 2021 |

Kt 2022 |

Utilidad 2021 |

Utilidad 2022 |

|

Corredor Empresarial S.A. |

29.632 |

42.865 |

4.517 |

18.649 |

|

Winner Group S.A. |

16.274 |

- 21.299 |

72.220 |

148.223 |

|

Grupo Empresarial en Línea S.A. |

14.405 |

37.910 |

29.285 |

63.646 |

|

Hoteles Decameron Colombia S.A.S. |

- 514.783 |

- 509.637 |

- 35.675 |

153.401 |

|

Hoteles Estelar S.A. |

35.632 |

74.114 |

- 11.053 |

24.245 |

Fuente: elaboración propia.

El análisis descriptivo finalizó con la valoración de la rentabilidad empresarial, analizando indicadores como el ROA, ROE y EBIT/Activo Total, que se pueden observar en la tabla 5. Todos los indicadores tuvieron un aumento en el año 2022 respecto al año 2021; para el caso del ROA, su aumento fue de más del 100%; en el caso del ROE, su aumento fue del 200% y en el EBIT/Activo Total su aumento fue menor, con un 80%. En el caso del ROA y el RAE, se puede observar que el sector ha generado mayores ganancias netas mientras que el activo o el patrimonio han seguido creciendo.

|

Tabla 5. Rentabilidad económica y financiera para empresas del sector turismo |

|||

|

Años |

Ebit/activo total % |

Roa % |

Roe % |

|

2021 |

14.08 |

7.62 |

13.61 |

|

2022 |

25.33 |

16.69 |

40.85 |

Fuente: elaboración propia.

Efecto del activo corriente y pasivo corriente en la gestión del capital de trabajo de las empresas del sector turismo en Colombia para el periodo 2021 y 2022.

En cuanto a la estructura patrimonial, la tabla 6 muestra los principales indicadores del año 2021 en cuanto al total de los activos, obtenidos de los estados financieros de dichas empresas. El activo corriente representa un 42.57% del activo total en la media; seguido a esto se tiene el pasivo corriente, que representa en la media un 37.77%. El pasivo total representa un 62.15% y el patrimonio representa un 37.85% del total de activos. Se puede observar que la mayor fuente de financiación que utilizan las empresas del sector turismo colombiano es de deuda externa.

|

Tabla 6. Estadísticas descriptivas estructura patrimonial (2021) |

||||

|

Indicador |

Mínimo |

Media |

Mediana |

Máximo |

|

Activo Corriente /Activo Total |

0.11 |

0.43 |

0.26 |

0.88 |

|

Pasivo Corriente/Activo Total |

0.13 |

0.38 |

0.30 |

0.63 |

|

Pasivo Total/Activo Total |

0.36 |

0.62 |

0.63 |

0.92 |

|

Patrimonio/Activo Total |

0.08 |

0.38 |

0.37 |

0.64 |

Fuente: elaboración propia.

La tabla 7 muestra la estructura patrimonial del año 2022. El activo corriente representa en la media un 45.86% del activo total; esto muestra que, del total de los activos de las empresas, casi la mitad es de activo corriente. Seguido a esto se tiene el pasivo corriente, que representa en la media un 39.96% del total de activos. Después el pasivo total representa en la media un 62.15% del total de activos y, por último, el patrimonio representa un 37.85% del total de activos. Se sigue manteniendo la misma distribución en la fuente de financiación entre el pasivo total y el patrimonio.

|

Tabla 7. Estadísticas descriptivas estructura patrimonial (2022) |

||||

|

Indicador |

Mínimo |

Media |

Mediana |

Máximo |

|

Activo Corriente /Activo Total |

0.12 |

0.46 |

0.32 |

0.88 |

|

Pasivo Corriente/Activo Total |

0.15 |

0.40 |

0.37 |

0.63 |

|

Pasivo Total/Activo Total |

0.50 |

0.62 |

0.59 |

0.81 |

|

Patrimonio/Activo Total |

0.19 |

0.38 |

0.41 |

0.50 |

Fuente: elaboración propia.

Respecto a la estructura financiera, la tabla 8 muestra los principales indicadores del año 2021 en cuanto a la composición del pasivo. El pasivo corriente representa en la media un 62.52%; esto muestra que, del total de los pasivos de las empresas, más de la mitad es de pasivo corriente. Seguido a esto, se tiene el activo corriente, que representa en la media un 73.22% del total de pasivos; después el activo total representa en la media un 175.87% del total de pasivos y, por último, el patrimonio representa un 75.87% del total de pasivos.

|

Tabla 8. Estadísticas descriptivas situación financiera (2021) |

||||

|

Indicador |

Mínimo |

Media |

Mediana |

Máximo |

|

Pasivo Corriente/Pasivo Total |

0.23 |

0.63 |

0.61 |

0.99 |

|

Activo Corriente/Pasivo Total |

0.12 |

0.73 |

0.73 |

1.39 |

|

Activo Total/Pasivo Total |

1.07 |

1.76 |

1.60 |

2.76 |

|

Patrimonio/Pasivo Total |

0.09 |

0.76 |

0.60 |

1.76 |

Fuente: elaboración propia.

Por otro lado, en la tabla 9 se presenta la estructura financiera para el año 2022. Los indicadores evidencian que el pasivo corriente representa en la media un 66.10%; esto muestra que, del total de los pasivos de las empresas, más de la mitad es de pasivo corriente. Seguido a esto, se observa el activo corriente, que representa en la media un 76.82% del total de pasivos; después, el activo total representa en la media un 165.08% del total de pasivos y, por último, el patrimonio representa un 65.08% del total de pasivos.

|

Tabla 9. Estadísticas descriptivas situación financiera (2022) |

||||

|

Indicador |

Mínimo |

Media |

Mediana |

Máximo |

|

Pasivo Corriente/Pasivo Total |

0.26 |

0.66 |

0.74 |

1.00 |

|

Activo Corriente/Pasivo Total |

0.14 |

0.77 |

0.64 |

1.40 |

|

Activo Total/Pasivo Total |

1.23 |

1.65 |

1.70 |

1.99 |

|

Patrimonio/Pasivo Total |

0.23 |

0.65 |

0.70 |

0.99 |

Fuente: elaboración propia.

Análisis y triangulación de datos

Una vez obtenidos y analizados los resultados, se proponen una serie de acciones con el fin de gestionar el capital de trabajo de tal forma que permita a las empresas del sector turismo colombiano generar el mayor beneficio económico-financiero. Esta gestión implica una aplicación minuciosa de las estrategias descritas posteriormente; es importante la eficaz negociación, acuerdos, incentivos y políticas para el aprovechamiento al máximo de todas las estrategias (Ruíz-Molina & Carnevali-García, 2021). Por lo tanto, la administración debe ser integral en todos los aspectos que afectan directamente al activo circulante y a su capacidad de producir capital de trabajo (Noguera-López, 2023).

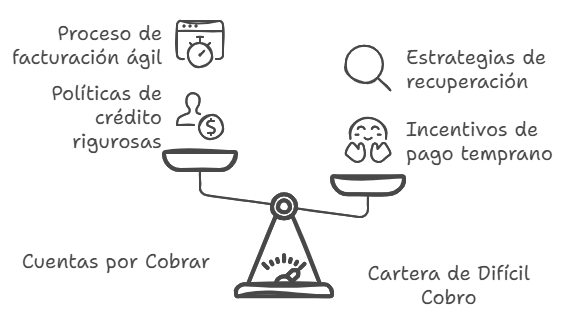

En la tabla 3 se puede observar que se necesita cada vez más capital de trabajo para seguir generando más ventas que a su vez seguirán proporcionando más capital de trabajo. En las cuentas por cobrar se concentra una parte importante del activo corriente, como es el caso de la empresa Hoteles Decameron Colombia S.A.S., en la cual sus cuentas por cobrar representan un 88% de su activo corriente (López-Díaz et al., 2024). Por ello, lo primero a tratar deben ser las cuentas por cobrar, con el fin de acortar los plazos de estas (figura 1). Algunas vías son la implementación de políticas de crédito más rigurosas, agilizar el proceso de facturación y utilizar incentivos para el pago temprano de estas. Para el caso de la cartera de difícil cobro se pueden utilizar incentivos similares a los de pago temprano (Landaverde, 2023).

|

Figura 1. Estrategias para la gestión de las cuentas por cobrar |

|

|

Fuente: elaboración propia.

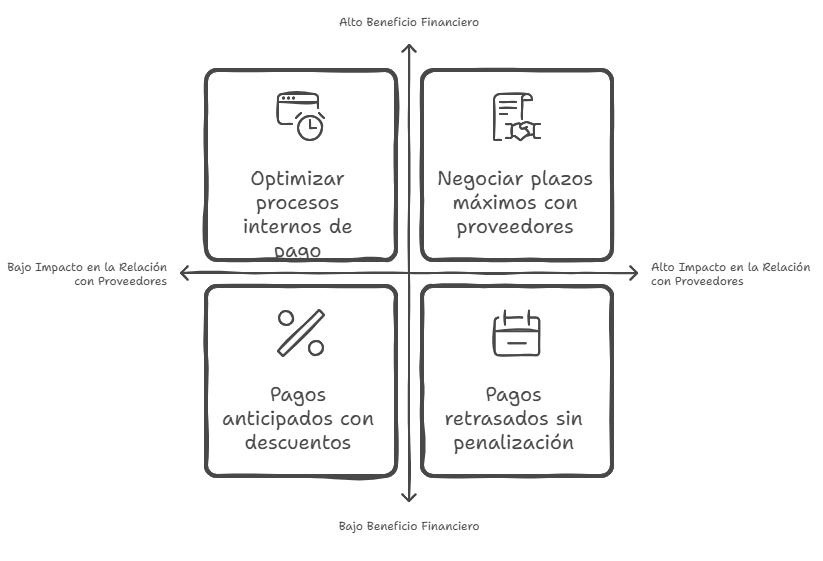

En segundo lugar, en la mayoría de las empresas estudiadas, el pasivo corriente se conforma en mayor parte por deudas a corto plazo, como es el caso de la empresa Hoteles Estelar S.A., cuyas cuentas por pagar representan el 88.32% de su pasivo corriente. Es por ello que la segunda estrategia está enfocada en las cuentas por pagar (figura 2). Al respecto, se deben acordar con los proveedores los plazos máximos para el pago de estas, y de esta forma se pueda aprovechar al máximo el tiempo disponible para pagarlas sin que esto incurra en una penalización o pérdida de usuarios importantes para la empresa, como lo son los proveedores (Eslava-Zapata & Guerrero-Cristancho, 2024).

|

Figura 2. Estrategias para la gestión de las cuentas por pagar |

|

|

Fuente: elaboración propia.

En la tabla 4 se puede observar que el sector ha crecido en sus utilidades netas; sin embargo, la necesidad de capital de trabajo sigue latente, pues su producción demanda mucho capital. Para ello se debe recurrir a fuentes de financiación que se adapten al sector y su negocio, encontrando la mejor opción entre costos, tasas de interés, plazos de pago y restricciones financieras impuestas por el ente proveedor de capital (Gómez Ortiz et al., 2020). Las empresas deben seleccionar estratégicamente entre instrumentos como ayudas gubernamentales, préstamos bancarios o factoring, considerando su contexto operativo. El crecimiento sectorial, según Eslava-Zapata et al. (2024a), no solo valida estas opciones, sino que también asegura liquidez para cumplir obligaciones financieras futuras.

Por último, se debe tener en cuenta que las eventualidades, como lo fue la pandemia del COVID-19, son desastres que no suceden muy a menudo, pero en el momento en que suceden generan una gran afectación en las empresas que no se prepararon para ello, especialmente el sector turismo, que es sensible a estas catástrofes (Karunarathne et al., 2021; Škare et al., 2021). Es por ello que se debe contar siempre con una reserva para hacer frente a los eventos imprevistos de gran magnitud; aunque esto cueste sacrificar parte de los fondos, es crucial hacerlo con el fin de proteger la continuidad de la empresa. La cantidad para reservar dependerá del tamaño y la ubicación donde se esté realizando la prestación de servicios de turismo por parte de la empresa (Gómez-Chaves et al., 2024).

DISCUSIÓN

La influencia del capital de trabajo en la rentabilidad del sector turismo colombiano es de suma importancia, ya que genera el capital circulante necesario para responder a las obligaciones financieras diarias. Como se pudo observar, el sector ha crecido en sus utilidades netas, pero también ha requerido capital de trabajo para mantener su creciente rentabilidad. Es por ello que la adecuada gestión del capital de trabajo garantizará la rentabilidad empresarial y, por lo tanto, la continuidad del negocio (Eslava-Zapata et al., 2024b).

El efecto del activo corriente y pasivo corriente sobre la gestión del capital de trabajo es determinante, ya que entre mayor sea el activo corriente y menor el pasivo corriente, mayor será el capital de trabajo con el cual contar (Addin Al-Mawsheki, 2022). En consecuencia, se deben tomar decisiones adecuadas para aumentar el activo corriente, por ejemplo, disminuyendo las cuentas por cobrar, y disminuir el pasivo corriente alargando los plazos por pagar y acordando con los proveedores formas flexibles de pago (Díaz-Ortega et al., 2022).

Se evidenció que el capital de trabajo, como el capital empleado, ha tenido un aumento para el año 2022 respecto al año 2021. Para el caso del capital de trabajo, el aumento se ve reflejado en una disminución del 10.22% del negativo que traía en el año 2021 y para el capital empleado su aumento fue del 16.36%.

En cuanto a la relación del capital de trabajo con la rentabilidad empresarial para los años 2021 y 2022 se evidenció que la empresa Corredor Empresarial tiene un aumento del 44.66% del capital de trabajo en el año 2022 respecto al 2021 mientras que el aumento de su rentabilidad es de 312.90%, para el caso de Winner Group S.A. en el capital de trabajo tiene una caída del -230.88% en el año 2022 mientras que el aumento de su rentabilidad es de 105.24%, para el caso de Grupo Empresarial en Línea S.A. la variación de su capital de trabajo es un aumento del 163.16% para el 2022 mientras que el aumento de su rentabilidad es de 117.33%, para el caso de Hoteles Decameron Colombia S.A.S. su capital de trabajo iniciaba con un negativo en el año 2021 y para el 2022 tuvo una reducción del negativo en 1.00% mientras que su rentabilidad aumenta un 530.00% y en el caso de Hoteles Estelar S.A. su capital de trabajo tiene un crecimiento del 108.00% mientras que su rentabilidad empresarial 319.35% en el año 2022 respecto al año 2021.

Por lo expuesto, se comprueba que las empresas necesitan cada vez más capital de trabajo para seguir generando más ventas, que a su vez seguirán proporcionando más capital de trabajo (Pant et al., 2024). En las cuentas por cobrar se concentra una parte importante del activo corriente, como es el caso de la empresa Hoteles Decameron Colombia S.A.S., en el cual sus cuentas por cobrar representan un 88% de su activo corriente. Por consiguiente, lo primero a tratar deben ser las cuentas por cobrar; se deben acortar los plazos de estas. Algunas formas son implementando políticas de crédito más rigurosas, agilizando el proceso de facturación y utilizando incentivos para el pago temprano de estas (Flores-Anaya et al., 2023).

Para el caso de la cartera de difícil cobro, se pueden utilizar incentivos similares a los de pago temprano. Asimismo, se comprobó la importancia de la liquidez, la rotación de los activos y la rentabilidad empresarial; por ende, se debe implementar el estudio de los indicadores financieros en las empresas, y con ello tomar decisiones financieras basadas en conocimientos de la gestión del activo circulante y la rentabilidad empresarial. Se debe estar preparado para eventualidades como lo fue la pandemia Covid-19, tener en cuenta que el sector turismo es uno de los principales sectores afectados tras una catástrofe similar; es por ello que se debe contar con una reserva financiera.

CONCLUSIONES

Los hallazgos de este estudio demuestran que el capital de trabajo desempeña un papel determinante en la rentabilidad de las empresas del sector turismo en Colombia, actuando como eje articulador entre la liquidez operativa y la generación de utilidades. Si bien se observó un incremento del 16.36% en el capital empleado (2021-2022), la persistencia de un capital de trabajo negativo (-75.209,47 en 2022) evidencia un desequilibrio crítico: las empresas dependen de activos no líquidos para cubrir obligaciones a largo plazo, mientras enfrentan limitaciones para convertir activos corrientes en efectivo. Esta dualidad se refleja en la caída del 82.22% en la rotación del capital de trabajo, un indicador que alerta sobre ineficiencias en la gestión de cuentas por cobrar, particularmente en casos como Hoteles Decameron Colombia S.A.S., donde dichas cuentas representan el 88% del activo corriente.

La estructura financiera del sector, caracterizada por una elevada dependencia de pasivos corrientes (66.10% del total de pasivos en 2022), incrementa la vulnerabilidad ante fluctuaciones económicas, pese al crecimiento en indicadores de rentabilidad (ROE: +200%). Este escenario exige estrategias duales: optimizar plazos de cobro mediante políticas crediticias rigurosas y renegociar términos con proveedores para equilibrar liquidez sin comprometer alianzas estratégicas. Adicionalmente, la preparación ante crisis sistémicas —como la pandemia COVID-19— emerge como prioridad, requiriéndose la creación de reservas financieras proporcionales al tamaño y exposición geográfica de cada empresa.

Finalmente, el análisis corrobora que la rentabilidad no depende exclusivamente del volumen de ventas, sino de una gestión integral que vincule indicadores financieros (ROA, rotaciones) con decisiones operativas. La implementación de modelos de monitoreo continuo permitiría anticipar riesgos, alinear estrategias de financiación (ej. líneas de crédito, capital de riesgo) con ciclos productivos, y asegurar la sostenibilidad en un sector altamente sensible a shocks externos. Estos resultados aportan un marco de acción para fortalecer la resiliencia financiera del turismo colombiano, subrayando la necesidad de equilibrar crecimiento económico con estabilidad de liquidez.

REFERENCIAS

Acosta-Fonseca, V. (21 de febrero de 2021). En medio de la pandemia por covid-19, cerraron 509.370 micronegocios en Colombia. La República. https://www.larepublica.co/economia/en-medio-de-la-pandemia-por-covid-19-cerraron-509-370-micronegocios-en-colombia-3130382

Addin Al-Mawsheki, R. M. S. (2022). Effect of working capital policies on firms’ financial performance. Cogent Economics & Finance, 10(1), 2087289. https://doi.org/10.1080/23322039.2022.2087289

Batlle-Cardona, M. (31 de enero de 2024). Estos son los países más biodiversos del mundo. Viajes National Geographic. https://viajes.nationalgeographic.com.es/a/pura-naturaleza-los-paises-mas-biodiversos-del-mundo_15317#google_vignette

Botero-Guzmán, D., Vecino-Arenas, C. E., Viana-Barceló, R. A., & Vargas-Villamizar, A. J.(2023). Integración bursátil en los países miembros del Mercado Integrado Latinoamericano (MILA). Revista Gestión y Desarrollo Libre, 8(16), 1-22. https://doi.org/10.18041/2539-3669/gestionlibre.16.2023.10227

Brouder, P. (2017). Evolucionará economice geography: reflections forma a sustainable tourism perspective. Tourism Geographies, 19(3), 438–447. https://doi.org/10.1080/14616688.2016.1274774

Cabello-Beltrán, E. & Pulido-Arbeláez, L. (2020). Análisis del impacto económico del coronavirus en el sector turismo en Colombia. https://hdl.handle.net/10983/24709

Delardas, O., Kechagias, K. S., Pontikos, P. N., & Giannos, P. (2022). Socio-Economic Impacts and Challenges of the Coronavirus Pandemic (COVID-19): An Updated Review. Sustainability, 14(15), 9699. https://doi.org/10.3390/su14159699

Díaz-Ortega, C. H., Maestre-Delgado, M., & Díaz-Ortega, N. I. (2022). Liquidezy endeudamiento de las pymes y microempresas del sector cerámico Norte de Santander. Revista Gestión y Desarrollo Libre, 7(13),1-11. https://doi.org/10.18041/2539-3669/gestionlibre.13.2022.8785

Duan, J., Xie, C., & Morrison, A. M. (2022). Tourism Crises and Impacts on Destinations: A Systematic Review of the Tourism and Hospitality Literature. Journal of Hospitality & Tourism Research, 46(4), 667–695. https://doi.org/10.1177/1096348021994194

Echeverri, A., Furumo, P. R., Moss, S., Figot Kuthy, A. G., García Aguirre, D., Mandle, L., Valencia, I. D., Ruckelshaus, M., Daily, G. C., & Lambin, E. F. (2023). Colombian biodiversity is governed by a rich and diverse policy mix. Nature Ecology & Evolution, 7(3), 382–392. https://doi.org/10.1038/s41559-023-01983-4

Eslava-Zapata, R., & Guerrero-Cristancho, C. F. (2024). Production order costing system management: an empirical study. FACE: Revista De La Facultad De Ciencias Económicas Y Empresariales, 24(1), 111–123. https://doi.org/10.24054/face.v24i1.2946

Eslava-Zapata, R., Arenas-Ochoa, N. R., & Rojas-Ortega, D. L. (2024b). Papeles de Trabajo. Estudio empírico con las Norma Internacional de Control de Calidad 1. Región Científica, 3(1), 2024243. https://doi.org/10.58763/rc2024243

Eslava-Zapata, R., Ferney-Archila, A., Mogrovejo-Andrade, J. M., Chacón-Guerrero, E., & Esteban-Montilla, R. (2024a). Planeación estratégica en empresas comercializadoras de textiles. Universidad Y Sociedad, 16(1), 550-560. https://rus.ucf.edu.cu/index.php/rus/article/view/4358

Flores-Anaya, Y. Z., Salinas-Solís, K. I., & Sorzano-Rodríguez, D. M. (2023). Effects of Financial Education Training on the economic wellbeing of social business. Revista Gestión y Desarrollo Libre, 8(15), 1-14. https://doi.org/10.18041/2539-3669/gestionlibre.15.2023.10348

Gómez Ortiz, E. J., Suarez, D., Herrera Martínez, S.V. (2020). Papel de la gestión empresarial en el postconflicto colombiano. Perspectivas sociales, jurídicas y económicas desde la frontera del Norte de Santander Colombia (págs 255 297). Colombia Universidad Simón Bolívar. https://bonga.unisimon.edu.co/handle/20.500.12442/7233

Gómez-Chaves, M. A., Benavides-Chamorro, K. G., & López-Díaz, V. H. (2024). Relación entre el Ciclo de Caja de Efectivo y la Rentabilidad en las grandes empresas del sector comercio en Colombia. Revista Gestión y Desarrollo Libre, 9(18), 1-14. https://doi.org/10.18041/2539-3669/gestionlibre.17.2024.11824

Gómez-Ortiz, E. J., & Durán, J. J. (2023). Sostenibilidad empresarial en Colombia. Revista Gestión y Desarrollo Libre, 8(16), 1-9. https://doi.org/10.18041/2539-3669/gestionlibre.16.2023.10494

Hernández-Sampieri, R., & Mendoza, C. (2020). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. Mcgraw-hill.

Higuita-González, D. (2019). Análisis de factores de riesgo de liquidez en la MIPYMES de Medellín: estudio de caso MIPYME PRIMS. https://dspace.tdea.edu.co/bitstream/handle/tda/547/ANALISIS%20DE%20FACTORES%20DE%20RIESGO%20DE%20LIQUIDEZ.pdf?sequence=1&isAllowed=y#:~:text=De%20acuerdo%20con%20la%20literatura,obligaciones%20en%20el%20corto%20plazo

Jones, L., Brown, D. and Palumbo, D. (03 de abril de 2020) Coronavirus: A Visual Guide to the Economic Impact. BBC News. https://www.unic.ac.cy/da/2020/05/08/coronavirus-a-visual-guide-to-the-economic-impact-bbc-news/

Karunarathne, A. C. I. D., Ranasinghe, J. P. R. C., Sammani, U. G. O., & Perera, K. J. T. (2021). Impact of the COVID-19 pandemic on tourism operations and resilience: Stakeholders’ perspective in Sri Lanka. Worldwide Hospitality and Tourism Themes, 13(3), 369–382. https://doi.org/10.1108/WHATT-01-2021-0009

Landaverde, L. E. (2023). Desafíos de la Inclusión Financiera en El Salvador. Revista Gestión y Desarrollo Libre, 8(15), 1-12. https://doi.org/10.18041/2539-3669/gestionlibre.15.2023.10496

Ley 1101. (2006). Congreso de la República. Por la cual se modifica la Ley 300 de 1996 - Ley General de Turismo y se dictan otras disposiciones. Bogotá, D.C. Diario Oficial No. 46.461 de 23 de noviembre de 2006. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=22241

Ley 1558. (2012). Congreso de la República. Por la cual se modifica la Ley 300 de 1996 -Ley General de Turismo, la Ley 1101 de 2006 y se dictan otras disposiciones. Bogotá, D.C. Diario Oficial No. 48.487 de 10 de julio de 2012. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=48321

Ley 2068. (2020). Congreso de la República. Por la cual se modifica la Ley 300 de 1996 - Ley General de Turismo y se dictan otras disposiciones. Bogotá, D.C. Diario Oficial No. 51.544 de 31 de diciembre de 2020. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=172558

Ley 300. (1996). Congreso de la República Por la cual se expide la Ley General de Turismo y se dictan otras disposiciones. Bogotá, D.C. Diario Oficial No. 42.845, de 30 de Julio de 1996. Obtenido de https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=8634

López-Díaz, V. H., Gómez-Chaves, M. A., Patiño-Folleco, M. C., & Padilla-Ortiz, V. (2024). Relación entre las estructuras de capital de trabajo y la rentabilidad de pequeñas y medianas empresas del sector construcción de Colombia. Revista Gestión y Desarrollo Libre, 9(18), 1-14. https://doi.org/10.18041/2539-3669/gestionlibre.18.2024.11825

Miklian, J., & Hoelscher, K. (2022). SMEs and exogenous shocks: A conceptual literature review and forward research agenda. International Small Business Journal: Researching Entrepreneurship, 40(2), 178–204. https://doi.org/10.1177/02662426211050796

Modi, R. K. (2024). Economic Contribution and Employment Opportunities of Tourism and Hospitality Sectors. En The Emerald Handbook of Tourism Economics and Sustainable Development (pp. 293–306). Emerald Publishing Limited. https://doi.org/10.1108/978-1-83753-708-220241015

Noguera-López, M. Y. (2023). ¿En qué consiste el Impression Management dentro de la información financiera narrativa que están obligadas a presentar las empresas? Revista Gestión y Desarrollo Libre, 8(16), 1-9. https://doi.org/10.18041/2539-3669/gestionlibre.16.2023.10492

Pant, P., Rathore, P., Dadsena, K. K., & Shandilya, B. (2024). Working capital and firm performance: Role of COVID-19 disruption. International Journal of Productivity and Performance Management, 73(4), 1137–1166. https://doi.org/10.1108/IJPPM-07-2022-0328

Peñafiel, J. (2016). Administración del capital de trabajo y su incidencia en la rentabilidad de la fábrica de aluminios hércules. (Tesis de pregrado). Ecuador: Universidad técnica de Ambato. http://repositorio.uta.edu.ec/bitstream/123456789/20813/1/T2744i.pdf

Ruíz-Molina, O. E., & Carnevali-García, J. L. (2021).Valoración a través del Flujo de Caja Descontado empleando el Costo Promedio Ponderado de Capital y el Valor Presente Ajustado, en Apple Inc. Revista Gestión y Desarrollo Libre, 6(12), 1-23. https://doi.org/10.18041/2539-3669/gestionlibre.12.2021.8714

Škare, M., Soriano, D. R., & Porada-Rochoń, M. (2021). Impact of COVID-19 on the travel and tourism industry. Technological Forecasting and Social Change, 163, 120469. https://doi.org/10.1016/j.techfore.2020.120469

Superintendencia de Sociedades. (2023). Informe Económico - Financiero del Sector Turismo 2019-2021. https://www.supersociedades.gov.co/documents/80312/5975642/Informe-Economico-Financiero-del-Sector-Turismo-2019-2021.pdf?t=1680030977132

Wang, R. (2024). Safeguarding Enterprise Prosperity: An In-depth Analysis of Financial Management Strategies. Journal of the Knowledge Economy, 15(4), 17676–17704. https://doi.org/10.1007/s13132-024-01752-z

FINANCIACIÓN

Ninguna.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Ninguno.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata Nubia Isabel Díaz-Ortega.

Curación de datos: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Análisis formal: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Investigación: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Metodología: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Administración del proyecto: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Software: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Supervisión: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Validación: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Visualización: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Redacción – borrador original: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.

Redacción – revisión y edición: Oscar José Pedraza-Sarabia, Rolando Eslava-Zapata y Nubia Isabel Díaz-Ortega.