Investigación Científica y Tecnológica

Opciones Reales y su aplicación en proyectos de energía renovable. Revisión de estado del arte

Real Options and their application in renewable energy projects. State-of-the-art review

Benjamín Murgas Téllez1 ![]() *, Alvin

Arturo Henao-Pérez2

*, Alvin

Arturo Henao-Pérez2 ![]() *, Luceny

Guzmán Acuña2

*, Luceny

Guzmán Acuña2 ![]() *

*

RESUMEN

El uso de fuentes de energía renovables, como la energía eólica, solar, entre otras, viene en crecimiento, especialmente los últimos años. El objetivo principal del presente estudio consistió en una revisión de literatura sobre enfoque de opciones reales para la evaluación de la viabilidad de invertir en la producción de energías y sus derivados. Se analizaron treinta publicaciones con la temática mencionada, contenidas en el gestor bibliográfico Mendeley Reference Manager, que fueron categorizadas de acuerdo a su propósito en siete grupos: 1) Evaluación del proyecto o inversión de generación de energía renovable, 2) Evaluación del proyecto o inversión de generación de energía no renovable, 3) Evaluación de subastas de energía, carteras e inversiones en el mercado de energía, 4) Evaluación de tecnologías de energía renovable, 5) Evaluación del impacto de la políticas de regulación en proyectos de energía renovable, 6) Evaluación de la transición a generación de energía renovable y 7) Evaluación del diseño, tamaño y ubicación de parques eólicos. Se identificaron nueve tipos de opciones: 1) Esperar, 2) Retrasar, 3) Anticipar, 4) Ampliar, 5) Ejercer, 6) Rechazar, 7) Abandonar, 8) Expandir y 9) Conmutar. Además, se las auscultaron las técnicas y modelos aplicados para evaluar la opción y simular las veintinueve incertidumbres, agrupadas en ocho categorías, consideradas en las investigaciones. En el futuro, se requiere aumentar los estudios con enfoque de opciones reales para evaluar proyectos de energía renovable, bajo incertidumbres, aplicando nuevas técnicas de evaluación, que permita valorar y establecer estrategias flexibles.

Palabras clave: energía renovable, incertidumbre, inversión, opciones reales, simulación.

Clasificación JEL: Q42; O13; C19

ABSTRACT

The use of renewable energy sources, such as wind, solar, among others, has been growing, especially in recent years. The main objective of this study was to conduct a literature review on the real options approach for assessing the feasibility of investing in energy production and its derivatives. Thirty publications on the mentioned topic were analyzed using the Mendeley Reference Manager bibliographic software and categorized into seven groups according to their purpose: 1) Evaluation of renewable energy projects or investments, 2) Evaluation of non-renewable energy projects or investments, 3) Evaluation of energy auctions, portfolios, and investments in the energy market, 4) Evaluation of renewable energy technologies, 5) Evaluation of the impact of regulatory policies on renewable energy projects, 6) Evaluation of the transition to renewable energy generation, and 7) Evaluation of the design, size, and location of wind farms. Nine types of options were identified: 1) Waiting, 2) Delaying, 3) Anticipating, 4) Expanding, 5) Exercising, 6) Rejecting, 7) Abandoning, 8) Expanding, and 9) Switching. Additionally, the techniques and models applied to evaluate the options and simulate the twenty-nine uncertainties, grouped into eight categories, considered in the research were examined. In the future, there is a need to increase studies using the real options approach to evaluate renewable energy projects under uncertainties, applying new evaluation techniques that allow for the valuation and establishment of flexible strategies.

Keywords: renewable energy, uncertainty, investment, real options, simulation.

JEL Classification: Q42; O13; C19

Recibido: 10-11-2022 Revisado: 12-12-2022 Aceptado: 15-12-2022 Publicado: 13-01-2023

Editor: Carlos Alberto Gómez Cano ![]()

1Universidad de La Guajira. Riohacha, Colombia.

2Universidad del Norte. Barranquilla, Colombia.

Citar como: Murgas, B., Henao-Pérez, A. y Guzmán, L. (2023). Opciones Reales y su aplicación en proyectos de energía renovable. Revisión de estado del arte. Región Científica, 2(1), 202349. https://doi.org/10.58763/rc202349

INTRODUCCIÓN

Alrededor del 80% de la demanda de energía utilizada en el planeta es producida con fuentes de combustibles fósiles, emanando dos tercios de las emisiones globales de CO2. Con el propósito de hacer frente a esta situación y mantener un futuro sostenible para el planeta, se plantearon algunas estrategias mundiales, como la Agenda 2030, adoptada por la Asamblea General de las Naciones Unidas en septiembre de 2015, que estableció un objetivo global concerniente con energía sostenible (Mentis et al., 2017) y el Acuerdo de París (2015) que incluyó como objetivo limitar el calentamiento mundial a 1.5 ° C (Lehne, 2019).

Según el informe de 2019 de la Agencia Internacional de Energía (IEA), se estima que para el 2050 el consumo mundial de energía tendrá un aumento del 46.9%, alcanzando una generación de 911 mil millones de BTU respecto a los 620 mil millones producidos en 2018. Esto indica que, si no aparecen fuentes de energía limpias, se generaría una mayor demanda de combustibles fósiles, incrementando el nivel de emisión de dióxido de carbono (CO2), afectando los niveles de calentamiento global y poniendo en riesgo la supervivencia de toda la población mundial (Harjanne y Korhonen, 2019).

Esta necesidad, demanda la participación de fuentes de energía renovables en la configuración de la matriz energética del futuro (Kordmahaleh et al., 2017; Deutch, 2017; Burke y Stephens, 2018). Según el informe correspondiente al primer semestre de 2022, la Asociación Mundial de Energía Eólica – WWEA, manifiesta que el mundo instaló 28,9 gigavatios durante el primer semestre de 2022, lo que representa un 13% por encima respecto al mismo periodo del 2021, donde se agregaron 27,6 gigavatios. Con esto, la capacidad instalada global se situó en junio de 2022 en 874 Gigawatt. Se espera que la capacidad eólica instalada globalmente alcance más de 955 gigavatios a fines de 2022 y cruzará el umbral de 1 millón de megavatios a mediados de 2023.

En el caso de Colombia, se proyectan grandes inversiones en generación de energía, según registro de proyectos con corte a noviembre 30 de 2022 (UPME, 2022) hay 1678 proyectos presentados, distribuidos según fuente de generación en: 29 de biomasa, 65 eólicos, 1 geotérmico, 510 hidráulicos, 953 solares y 120 térmicos. Este artículo hace una revisión de la literatura sobre el enfoque de opciones reales para evaluar la flexibilidad gerencial generada por las incertidumbres en la inversión en energía renovable.

Revisión de literatura sobre Opciones Reales

La opción es un valor que otorga el derecho de comprar o vender un activo, bajo condiciones previamente establecidas, dentro de un período de tiempo específico (Black y Scholes, 1973). Las Opciones Reales se pueden considerar como un nuevo enfoque para la evaluación y gestión de proyectos de inversión que incorporen elementos de los métodos tradicionales de evaluación, permitiendo tomar decisiones flexibles bajo incertidumbre (Trigeorgis, 1996). Una opción real es el derecho, sin obligaciones, para aplazar, abandonar o ajustar un proyecto en respuesta a las influencias causadas por las incertidumbres (Dixit y Pindyck, 1994). El enfoque de opciones reales hace una expansión del Valor Presente Neto – VPN, teniendo en cuenta la flexibilidad generada por el efecto de la incertidumbre, como se observa en la siguiente ecuación (Santos et al., 2014):

𝑉𝑃𝑁𝑒𝑥𝑝𝑎𝑛𝑑i𝑑𝑜 = 𝑉𝑃𝑁𝑡𝑟𝑎𝑑i𝑐i𝑜𝑛𝑎𝑙 𝑜 𝑒𝑠𝑡á𝑡i𝑐𝑜 + 𝑉𝑎𝑙𝑜𝑟f𝑙𝑒𝑥i𝑏i𝑙i𝑑𝑎𝑑.

El uso de las opciones reales tiene relevancia para la evaluación de inversiones en la generación de energía, a partir de la desregulación del sistema de energía y la presencia de mercados de electricidad competitivos, lo que ocasiona una gran incertidumbre, además, de los altos costos iniciales de las inversiones en estas tecnologías y la irreversibilidad de las mismas (Kitzing et al., 2016; Henao et al., 2018; Gazheli y Bergh, 2018; Murgas et al., 2021).

Tipos de opciones reales

Autores como Trigeorgis (1993), Copeland y Antikarov (2001) y, Gazheli y Bergh (2018), coinciden en afirmar que en la planificación de un proyecto la decisión de hacer la inversión depende de ciertas condiciones reales que determinan el instante en que se toma, como se describen a continuación:

Opción de aplazar o diferir: es pertinente cuando existe la posibilidad de no invertir ahora y esperar que mejoren las condiciones o se supere la incertidumbre para hacerlo. Esta opción ha tenido ciertas aplicaciones en el sector energético, siendo utilizada para evaluar inversión en energía eólica (Lee y Shih, 2011), térmica (Zambujal-Oliveira, 2013), biomasa (Pindyck, 1984), hidroeléctricas (Martínez et al., 2013).

Opción de tiempo de construcción por etapas: se utiliza en la evaluación de proyectos que tienen en su construcción o puesta en marcha alguna etapa en la cual no se generan ganancias. La inversión se puede deshacer en cualquier etapa si las condiciones de mercado no son favorables. Cada etapa se convierte en una opción o un gasto necesario para pasar a la etapa siguiente; ha sido aplicada en inversión para generación de energía nuclear (Bednyagin y Gnansounou, 2011) y energía eólica (Méndez et al., 2009).

Alterar la opción de escala operativa o la de expandir el contrato, apagar y reiniciar: se aplica para evaluar inversiones en proyectos donde se tienen que ampliar o reducir su alcance o tiempo de operación de acuerdo con las condiciones de viabilidad ocasionadas por los cambios que presente el mercado. Esta opción fue aplicada por Maya et al. (2012), cuando consideró la opción de expandir una planta de generación de energía eólica en un 50%.

Opciones de abandono: se usa para evaluar la decisión de suspender el proyecto ya sea vendiéndolo, liquidándolo o cambiando su uso cuando las condiciones del mercado son realmente desfavorables. Al cancelar el proyecto, se tiene la opción de realizar la reventa del equipo de capital, recuperando así parte de la inversión. En el sector energético esta opción no ha sido muy aplicada. Sin embargo, la utilizó Siddiqui et al. (2007), para decidir si se abandona un proyecto de investigación y desarrollo en energía renovable.

Opción de cambio: se aplica cuando se quiere modificar la razón de ser de la empresa. Esto indica, por ejemplo, que existe la flexibilidad de reorientar la línea de producto para mantener la supervivencia de la empresa, si las condiciones de mercado así lo requieren. La opción de cambio se ha utilizado para evaluar proyectos de inversión en hidroeléctricas (Hedman y Sheblé, 2006), generación de energía eólica (Yu et al., 2006).

Opción de cultivo: se da cuando se pretende fortalecer de manera anticipada para aprovechar las oportunidades que se visionan en el futuro. En el sector de energías renovables, la desregulación continua que presenta el mercado, genera unas expectativas de expansión acelerada del mercado de este tipo de energías, por lo que se puede aplicar esta opción.

METODOLOGÍA

Para el desarrollo de esta investigación, se utilizó como literatura de análisis las publicaciones existentes en el gestor Mendeley Reference Manager sobre opciones reales para la evaluación de la energía renovable bajo incertidumbre, durante el período comprendido entre 2019 y 2022. Se encontraron treinta publicaciones con esta temática. Los artículos seleccionados se analizaron desde la perspectiva del enfoque de la investigación, la técnica o modelo utilizado para su evaluación y/o modelación, la incertidumbre evaluada y el tipo de opción real, convirtiéndose en el insumo para generar los resultados y la discusión.

RESULTADOS

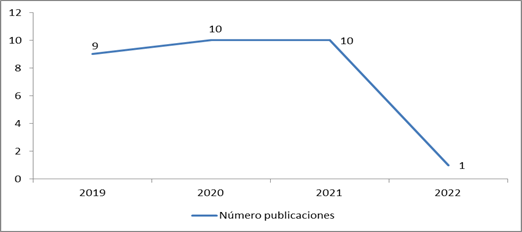

En la Figura 1, se muestra la distribución de las treinta publicaciones referente a opciones reales para evaluar inversiones en energías renovables, durante el periodo comprendido entre el año 2019 y 2022. Se observa que, en los años 2019, 2020 y 2021 hubo prácticamente igual número de publicaciones, 9 (30 %), 10 (33.3%) y 10 (33,3%), respectivamente, mientras que en el 2022 se presentó un gran descenso publicándose solo 1 (3,3%) artículo.

Figura 1

Publicaciones sobre Opciones Reales para evaluar inversión en energía renovables, 2019-2022.

Fuente: Elaboración propia.

Propósito de los estudios con enfoque de opciones reales aplicados en la evaluación de sistemas de energía renovable y las técnicas o modelos usados

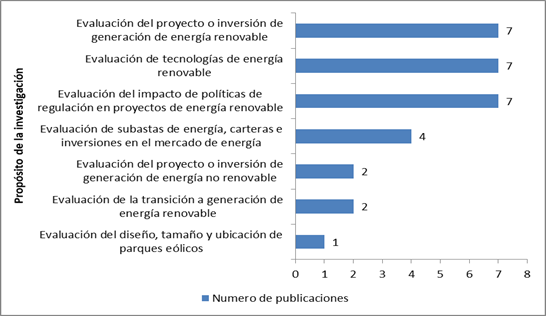

A los treinta artículos encontrados cuyo contenido es pertinente con el objeto de la investigación, se les realizó un análisis para identificar los propósitos de su aplicación, así como los métodos o técnicas usadas en para la evaluación y simulación, las incertidumbres consideradas y las opciones reales existentes. Se encontraron diversas tendencias en los propósitos de los estudios, las cuales se agruparon en siete categorías: (1) Evaluación del proyecto o inversión de generación de energía renovable, (2) Evaluación del proyecto o inversión de generación de energía no renovable, (3) Evaluación de subastas de energía, carteras e inversiones en el mercado de energía, (4) Evaluación de tecnologías de energía renovable, (5) Evaluación del impacto de las políticas de regulación en proyectos de energía renovable, (6) Evaluación de transición a generación de energía renovable y (7) Evaluación del diseño, tamaño y ubicación de parques eólicos, que se muestra en la Tabla 1.

Tabla 1.

Investigaciones de acuerdo con el propósito de la aplicación en el marco del enfoque de opciones reales y las técnicas o modelos aplicados.

|

Enfoque |

Autor |

Técnica o modelo aplicado |

|

Evaluación del proyecto o inversión de generación de energía renovable |

Ofori et al. (2021) |

Árboles binomiales y simulación Monte Carlo |

|

Nunes et al. (2021) |

Valor presente neto modificado |

|

|

Assereto y Byrne (2021) |

Monte Carlo de mínimo cuadrado |

|

|

Pringles et al. (2020) |

Simulación estocástica - Programación dinámica |

|

|

Locatelli et al. (2020) |

Optimización de escenarios - Flujo de efectivo con descuento |

|

|

Di Bari (2020) |

Valor presente neto ampliado (VPNA) – Árbol binomial |

|

|

Penizzotto et al. (2019) |

Simulación estocástica - Regresión lineal y Pro- gramación dinámica |

|

|

Evaluación del proyecto o inversión de generación de energía no renovable |

Yang et al. (2020) |

Modelo matemático-movimiento Browniano Geométrico(GBM) |

|

Fan et al. (2020) |

Árbol trinomial |

|

|

Evaluación de subastas de energía, carteras e inversiones en el mercado de energía |

Zhu et al. (2021) |

Juego de preferencia - Monte Carlo de mínimo cuadrado |

|

Isaza et al. (2021) |

Flujos de efectivo con descuento - Simulación Monte Carlo |

|

|

Delapedra-Silva et al. (2021) |

Flujos de efectivo con descuento - Simulación Monte Carlo |

|

|

Ríos et al. (2019) |

Mercado dinámico estocástico - simulación de dinámica del sistema |

|

|

Evaluación de tecnologías de energía renovable |

Biggins et al. (2022) |

Flujo de efectivo mejorado |

|

Najafi y Talebi (2021) |

Monte Carlo de mínimo cuadrado |

|

|

Ma et al. (2021) |

Análisis teórico-Opción real canónica |

|

|

Agaton & Karl (2019) |

Programación dinámica - simulación Monte Carlo - movimiento Browniano Geométrico |

|

|

Kim et al. (2020) |

Árbol trinomial |

|

|

Moon y Lee (2019) |

Celosía binomial |

|

|

Liu et al. (2019) |

Valor presente neto |

|

|

Evaluación del impacto de políticas de regulación en proyectos de energía renovable |

Das Gupta (2021) |

Curva de aprendizaje |

|

Liu y Ronn (2020) |

Árbol binomial - simulación de Monte Carlo multinomial con Longstaff-Schwartz |

|

|

Balibrea-Iniesta (2020) |

Valor presente neto ampliado (VPNA) Árbol binomial |

|

|

Guo y Zhang (2020) |

Optimización de valor-valor Análisis de sensibilidad global |

|

|

Chen et al. (2019) |

Juego evolutivo - Opciones reales |

|

|

Chen et al. (2019b) |

Opciones compuestas- Monte Carlo de mínimo cuadrado- Cadena de Markov |

|

|

Guo et al. (2019) |

Árbol binomial |

|

|

Evaluación de la transición a generación de energía renovable |

Hörnlein, (2019) |

Estocástico bidimensional |

|

Zhang et al. (2019) |

Decisión de inversión óptima |

|

|

Evaluación del diseño, ta maño y ubicación de parques eólicos |

Castellini et al. (2021) |

Optimización |

Fuente: Elaboración propia.

En la Figura 2, se observa que los propósitos del estudio, Evaluación del proyecto o inversión de generación de energía renovable, Evaluación de tecnologías de energía renovable y Evaluación del impacto de las políticas de regulación en proyectos de energía renovable son los de mayor cantidad de estudios, con siete cada uno, lo que representa una participación del 23,3%, respectivamente.

Figura 2

Propósito de la investigación

Fuente: Elaboración propia a partir de Murgas et al. (2021)

Tipo de opciones reales aplicadas en la evaluación de sistemas de energía renovable

En relación con el tipo de opción estudiada por los investigadores se identificaron nueve: 1) Esperar, 2) Retrasar, 3) Anticipar, 4) Ampliar, 5) Ejercer, 6) Rechazar, 7) Abandonar, 8) Expandir y 9) Conmutar, las cuales se relacionan en la Tabla 2.

|

Autores - años |

Tipo de Opción |

||||||||

|

Esperar |

Retrasar |

Anticipar |

Ampliar |

Ejercer |

Rechazar |

Abandonar |

Expandir |

Conmutar |

|

|

Biggins et al. (2022) |

✓ |

|

|

|

|

|

|

|

|

|

Ofori et al. (2021) |

|

✓ |

|

|

|

|

|

|

|

|

Nunes et al. (2021) |

✓ |

|

|

|

|

|

|

|

✓ |

|

Das Gupta (2021) |

|

|

|

✓ |

|

|

|

|

|

|

Najafi y Talebi (2021) |

|

✓ |

|

|

|

|

|

|

|

|

Assereto y Byrne (2021) |

|

✓ |

|

|

|

|

|

|

|

|

Zhu et al. (2021) |

|

|

|

|

|

|

|

|

|

|

Isaza et al. (2021 |

|

✓ |

|

|

|

|

|

|

|

|

Castellini et al. (2021) |

|

✓ |

|

|

|

|

|

|

|

|

Delapedra-Silva et al. (2021) |

|

✓ |

✓ |

|

|

|

|

|

|

|

Ma et al. (2021) |

|

|

|

|

|

|

|

|

|

|

Pringles et al. (2020) |

|

✓ |

|

|

|

|

|

|

|

|

Agaton y Karl (2019) |

✓ |

✓ |

|

|

|

|

|

|

|

|

Locatelli et al. (2020) |

✓ |

|

|

|

✓ |

✓ |

|

|

|

|

Yang et al. (2020) |

|

|

|

|

|

|

|

|

|

|

Fan et al. (2020) |

✓ |

|

|

|

|

✓ |

|

|

|

|

Liu y Ronn (2020) |

|

|

|

|

✓ |

|

|

|

|

|

Di Bari (2020) |

|

✓ |

|

|

|

|

|

|

|

|

Balibrea-Iniesta (2020) |

|

|

|

|

|

|

✓ |

|

|

|

Guo y Zhang (2020) |

|

|

|

|

|

|

|

✓ |

|

|

Kim et al. (2020) |

|

|

|

|

|

|

|

✓ |

|

|

Penizzotto et al. (2019) |

|

✓ |

|

|

|

|

|

|

|

|

Guo et al. (2019) |

✓ |

|

|

|

|

|

|

|

|

|

Chen et al. (2019) |

✓ |

|

|

|

|

|

|

|

|

|

Hörnlein (2019) |

|

|

|

|

|

|

|

|

|

|

Zhang et al. (2019) |

|

|

|

|

|

|

|

|

|

|

Moon & Lee (2019) |

✓ |

|

|

|

|

|

|

|

|

|

Ríos et al. (2019) |

|

✓ |

|

|

|

|

|

|

|

|

Chen et al. (2019) |

✓ |

|

|

|

|

|

|

|

|

|

Liu et al. (2019) |

✓ |

|

|

|

|

|

|

|

|

|

Total |

10 |

11 |

1 |

1 |

2 |

2 |

1 |

2 |

1 |

Fuente: Elaboración propia.

De acuerdo con la Tabla 2, las opciones más evaluadas en los estudios analizados fueron la opción de retrasar con 11(36.7%) y esperar con 10(33.3%). Además, se observa que, en algunos casos, fueron consideradas más de una opción, como es el caso de Locatelli et al. (2020), que evaluaron las opciones de esperar, ejercer o rechazar y Delapedra-Silva et al. (2021), quienes consideraron dos opciones, retrasar y anticipar.

Tipos de incertidumbres evaluadas en las publicaciones con un enfoque de opciones reales analizadas

La incertidumbre está implícita en los eventos cuando los resultados posibles no se conocen, lo que impide cuantificar su probabilidad de ocurrencia. En relación con los proyectos, la incertidumbre aumenta a través del tiempo, incidiendo en su viabilidad. La gestión de la incertidumbre siempre ha sido una variable crítica para los inversionistas y tomadores de decisiones (Attoh-Okine y Ayyub, 2005). En el sector energético, incluida la energía renovable, la toma de decisiones casi siempre está influenciada por la presencia de incertidumbre en los datos (Conejo et al., 2010).

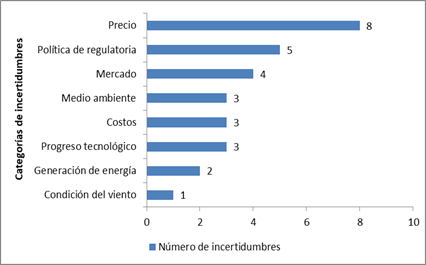

En las treinta publicaciones analizadas, con enfoque de opciones reales, se identificaron 29 tipos de incertidumbres, las cuales se categorizaron en ocho grupos: 1) Generación de energía, 2) Medio ambiente, 3) Precios, 4) Costos, 5) Políticas reguladoras, 6) Mercado, 7) Condiciones del viento y 8) Progreso tecnológico, como se muestra en la Tabla 3.

Tabla 3

Tipos de incertidumbres exploradas en la investigación con un enfoque de opciones reales.

|

1. Generación de energía |

5. Políticas Regulatorias |

|

1.1. Rendimiento del electrolizador |

5.1. Entorno regulatorio |

|

1.2. Rendimiento energético |

5.2. Tarifas de alimentación |

|

|

5.3. Subsidios |

|

2. Medio ambiente |

5.4. Plazo de los mercados de energía |

|

2.1. Posición geográfica |

5.5. Impuestos preferenciales |

|

2.2. Irradiación solar 2.3. Condiciones climáticas |

6. Mercado |

|

|

6.1. Factores económicos |

|

3. Precios |

6.2. Evolución de la demanda |

|

3.1. hidrógeno |

6.3. Índice ajustado al riesgo |

|

3.2. carbón |

6.4. Vencimiento de la opción |

|

3.3. electricidad |

|

|

3.4. derechos de emisión de carbono 3.5. energía fósil 3.6. gas |

7. Condiciones del viento 7.1. Velocidad del viento |

|

3.7. petróleo 3.8. oferta (licitacion) |

8. Progreso tecnológico |

|

|

8.1. Factores tecnológicos |

|

4. Costos |

8.2. Avances tecnológicos |

|

4.1. Inversión de capital |

8.3. Tasa de aprendizaje |

|

4.2. Combustibles fósiles |

|

|

4.3. Almacenamiento de energía |

|

Fuente: Elaboración propia a partir de Murgas et al. (2021)

1. La generación de energía incluye las incertidumbres que afectan el proceso de producción de energía, como el rendimiento del electrolizador y el rendimiento energético.

2. El medio ambiente considera las incertidumbres presentes en las condiciones ambientales necesarias para el desarrollo de proyectos como la posición geográfica, la irradiación solar y las condiciones ambientales.

3. El precio concentra las incertidumbres generadas por las fluctuaciones de precios en el mercado, en respuesta al comportamiento de la demanda y la oferta, incluye entre otros, el precio del hidrógeno, de la electricidad, del carbón y de los derechos de emisión de carbono. El precio de la electricidad es la fuente de incertidumbre con mayor frecuencia en los estudios analizados, con 8 (26.6%).

4. Los costos contemplan las incertidumbres causadas por el comportamiento de los costos en la rentabilidad de la inversión, como es costos de inversión de capital, costos de combustibles fósiles o costos de almacenamiento de energía.

5. Las políticas regulatorias incluyen las incertidumbres causadas por los cambios en aspectos legales y políticas de incentivos del sector energético, entre los cuales están el entorno regulatorio, las tarifas de alimentación, los esquemas de subsidios, los plazos de mercados de energía e impuestos preferenciales

6. El mercado tiene en cuenta las fuentes de incertidumbres con excepción de precios y costos que afectan el comportamiento del mercado energético, como factores económicos, evolución de la demanda, índice ajustado al riesgo y el vencimiento de la opción.

7. Las condiciones del viento contemplan las incertidumbres causadas por la variabilidad de las características del viento en la generación de energía eólica, como su velocidad.

8. El progreso tecnológico está integrado por las incertidumbres causadas durante el proceso de investigación y desarrollo (I+D) para la generación de energía, entre estos se consideran los factores tecnológicos, avances tecnológicos y tasa de aprendizaje.

En la Figura 3, se muestran las ocho categorías descritas anteriormente con sus respectivos niveles de frecuencia en las publicaciones analizadas. Se observa que precios, es la categoría que contiene mayor cantidad de incertidumbres evaluadas con 8 (27.6%), seguido de política regulatoria y mercado con 5 (17.2%) y 4 (13.8%), respectivamente.

Figura 3.

Categorías de incertidumbres

Fuente: Elaboración propia a partir de Murgas et al. (2021)

DISCUSIÓN

Tomando como referencia la información contenida en las Tablas 1, 2 y 3, a continuación, se describe de manera articulada los propósitos de las investigaciones, las técnicas o modelos usados, las incertidumbres y los tipos de opción evaluados en cada uno de las publicaciones:

La Evaluación de proyecto o la inversión de generación de energía renovable, principalmente eólica y solar, incluye investigaciones dirigidas a evaluar de manera óptima las inversiones desde la perspectiva de la generación de energía o la viabilidad financiera y económica de los proyectos para la producción de energía renovable. Con este propósito están los estudios realizados por Ofori et al. (2021), quienes aplicaron árboles binomiales y simulación Monte Carlo, evaluando como incertidumbres los factores económicos y factores tecnológicos, contemplaron la opción de retrasar; Nunes et al. (2021), aplicaron el valor presente neto modificado y analizaron la opción de esperar; Assereto y Byrne (2021), usaron Monte Carlo de mínimo cuadrado, evaluando el precio de la electricidad como incertidumbre y valoraron la opción de retrasar.

Por su lado, Pringles et al. (2020), combinaron la simulación estocástica con programación dinámica y tomaron como incertidumbre los factores tecnológicos, el precio de la electricidad y la inversión de capital, valoraron la opción de retrasar; Locatelli et al. (2020), aplicaron optimización de escenarios y flujo de efectivo con descuento, considerando tres opciones, esperar, ejercer y rechazar; Di Bari (2020), usó el valor presente neto ampliado (VPNA) combinado con árbol binomial como modelos y consideró la posición geográfica, las condiciones climáticas y los subsidios como incertidumbre y analizó la opción de retrasar; Penizzotto et al. (2019), se apoyaron en tres modelos: la simulación estocástica, la regresión lineal y la programación dinámica, evaluando como incertidumbre los factores tecnológicos, el precio de la electricidad y la Inversión de capital y valoraron la opción de retrasar.

La evaluación del proyecto o la inversión de generación de energía no renovable, incluye investigaciones dirigidas a evaluar la viabilidad de los proyectos que utilizan fuentes de energía no renovables (carbón, gas). Entre estos se encuentran Yang et al. (2020), que aplicaron un modelo matemático complementado con el movimiento Browniano Geométrico (GBM), tomando como incertidumbre el precio de la electricidad; Fan et al. (2020), hicieron la valoración mediante un árbol trinomial, considerando las tarifas de alimentación como incertidumbre y valoraron la opción de esperar y rechazar.

La Evaluación de subastas de energía, carteras e inversiones en el mercado energético, busca proponer esquemas óptimos para medir los riesgos inmersos en los mercados privados y liberalizado y evaluar las decisiones de inversión a través de subastas de energía que posibiliten la ejecución de proyectos de energía renovables. Con este enfoque se encontraron los estudios realizados por Zhu et al. (2021), quienes aplicaron modelos de Juego de preferencia, Monte Carlo de mínimo cuadrado y evaluaron como incertidumbre el precio de oferta (licitación); Isaza et al. (2021), usaron los flujos de efectivo con descuento, la simulación Monte Carlo como modelos y consideraron la incertidumbre de inversión de capital, valoraron la opción de retrasar.

Por su parte, Delapedra-Silva et al. (2021), aplicaron los flujos de efectivo con descuento, la simulación Monte Carlo y como factor incierto tomaron el precio de la electricidad, teniendo como alternativa las opciones de anticipar o retrasar; Ríos et al. (2019), se apoyaron en un modelo dinámico estocástico complementado con la simulación de dinámica del sistema, tomando como factor incite los plazos de los mercados de energía y tuvieron en cuenta la opción de retrasar.

La Evaluación de las tecnologías de energía renovable, agrupó los estudios que buscan apoyar de manera óptima mediante el desarrollo de investigación (I+D), la decisión de invertir en una tecnología de energía renovable o la adopción de sistemas híbridos que combinan varias tecnologías, como energías eólicas, solares y fotovoltaicas, energías eólicas y térmicas, energía solar con hidrógeno, entre otras. Se identificaron los estudios realizados por Biggins et al. (2022), quienes evaluaron mediante el flujo de efectivo mejorado, considerando como incertidumbres el rendimiento del electrolizador, el precio del hidrógeno y la velocidad del viento, valoraron la opción de retrasar; Najafi y Talebi (2021), aplicaron Monte Carlo de mínimo cuadrado, evaluando como factores inciertos el precio de la electricidad, la inversión de capital , el índice ajustado al riesgo y el tiempo de vencimiento de la opción y estudiaron la opción de retrasar.

En línea con lo anterior, Ma et al. (2021), usaron un modelo de análisis teórico combinado con una opción real canónica y tomaron como incertidumbre el entorno regulatorio; Agaton y Karl (2019), utilizaron la programación dinámica, la simulación Monte Carlo y el movimiento Browniano Geométrico(GBM) como modelos de evaluación y consideraron como incertidumbre la inversión de capital, estudiaron las opciones de esperar y retrasar; Kim et al. (2020), evaluaron mediante un árbol trinomial tomando como incertidumbre el precio de la energía fósil y del gas, analizaron la opción de expandir; Moon & Lee (2019), valoraron mediante un modelo de celosía binomial, considerando el precio del petróleo como factor incierto y estudiaron la opción de esperar; Liu et al. (2019), hicieron uso del valor presente neto como modelo de evaluación, tomaron el costo de almacenamiento de energía como incertidumbre y valoraron la opción de esperar.

La Evaluación del impacto de las políticas regulatorias en los proyectos de energía renovables, busca evaluar la flexibilidad asociada por la incertidumbre ocasionada por la expectativa de cambios en la política de energía, esquemas de apoyo como las tasas de alimentación y subsidios, marcos regulatorios, comercio de certificados de energía renovable y cambios en tarifas arancelarias, entre otros. Dentro de este enfoque se incluyen los estudios realizados por Das Gupta (2021), quien aplicó un modelo curva de aprendizaje, evaluando como incertidumbre el precio del carbón y consideró la opción de ampliar; Liu y Ronn (2020), aplicaron los modelos de árbol binomial y la simulación de Monte Carlo multinomial con Longstaff-Schwartz, evaluando como incertidumbre los subsidios y analizó la opción de ejercer; y, Balibrea-Iniesta (2020), usó el valor presente neto ampliado (VPNA), el árbol binomial, consideró como factor incierto la irradiación solar y consideró abandonar como opción.

Consecuentemente, Guo et al. (2019), aplicaron un modelo de optimización de valor-valor complementado con un análisis de sensibilidad global, realizaron la evaluación del rendimiento energético como incertidumbre y estudiaron la opción de expandir; Guo et al. (2020), aplicó el árbol binomial tomando el precio de la electricidad como factor incierto y contemplaron la opción de esperar; Chen et al. (2019), combinaron un modelo de Juego evolutivo con el enfoque de opciones reales, evaluando el precio de la electricidad como incertidumbre y valoraron la opción de esperar; Chen et al. (2019b), aplicaron las opciones compuestas con Monte Carlo de mínimo cuadrado y la Cadena de Markov, siendo el precio de la electricidad, los derechos de emisión de carbono, los impuestos preferenciales y los subsidios los factores inciertos y miraron la posibilidad de esperar.

La Evaluación de transición a generación de energía renovable busca evaluar las decisiones óptimas de inversión en medio de la incertidumbre en la transición baja en carbono hacia la energía renovable. Entre estos estudios se encuentran el realizado por Hörnlein (2019), quien evaluó mediante un modelo estocástico bidimensional, considerando el precio de la electricidad y del gas como factores inciertos; Zhang et al. (2019), usaron una técnica de decisión de inversión óptima evaluando como incertidumbres el precio de la electricidad, los derechos de emisión de carbono, la inversión de capital y los costos de los combustibles fósiles.

Finalmente, la Evaluación del diseño, el tamaño y la ubicación de los proyectos de parques eólicos para permitir una inversión optima, incluye el estudio desarrollado por Castellini et al. (2021), aplican un modelo de optimización y evalúan como factores inciertos el precio de la electricidad, el entorno regulatorio, la evolución de la demanda y los avances tecnológicos, evaluando la opción de retrasar.

CONCLUSIONES

En esta investigación se hizo un análisis exhaustivo sobre el enfoque de opciones reales aplicado en la evaluación de inversiones en proyectos de generación de energía renovable. Una de las principales ventajas que genera la opción real, al evaluar la flexibilidad, es la posibilidad de tener una variedad de alternativas para hacer los ajustes necesarios que el tomador requiera para contrarrestar los efectos de la incertidumbre. En total, se analizaron 30 artículos, cuya tendencia se muestra muy estable durante los años 2019, 2020 y 2021, donde hubo 9 (30 %), 10 (33.3%) y 10 (33,3%) publicaciones, respectivamente, con un drástico descenso en el año 2022, con solo 1 (3,3%) articulo, como se observa en la Figura 1.

Las publicaciones seleccionadas se analizaron según su propósito agrupándolas en siete categorías: 1) Evaluación del proyecto o inversión de generación de energía renovable, 2) Evaluación del proyecto o inversión de generación de energía no renovable, 3) Evaluación de subastas de energía, carteras e inversiones en el mercado de energía, 4) Evaluación de tecnologías de energía renovable, 5) Evaluación del impacto de la políticas de regulación en proyectos de energía renovable, 6) Evaluación de la transición a generación de energía renovable y 7) Evaluación del diseño, tamaño y ubicación de parques eólicos, logrando identificar nueve tipo de opciones reales contempladas: 1) Esperar, 2) Retrasar, 3) Anticipar, 4) Ampliar, 5) Ejercer, 6) Rechazar, 7) Abandonar, 8) Expandir y 9) Conmutar. Las opciones más consideradas y/o evaluadas por los investigadores fueron la opción de retrasar con 11(36.7%) y esperar con 10(33.3%).

En relación a las técnicas o modelos aplicados para la evaluación de las opciones reales y simulación de incertidumbre se usaron una gran variedad, aleatorios y no aleatorios, entre las cuales están: programación dinámica, árbol binomial y trinomial, mínimos cuadrados Monte Carlo, flujo de efectivo, valor presente neto ampliado (ENPV), simulación de Monte Carlo y movimiento browniano geométrico, entre otros.

Se identificaron veintinueve fuentes de incertidumbre, que fueron agrupadas en ocho categorías: 1. Generación de energía, 2. Medio ambiente, 3. Precios, 4. Costos, 5. Políticas de regulación, 6. Mercado, 7. Condiciones del viento y 8. Progreso tecnológico. Se destaca el precio de la electricidad, como la fuente de incertidumbre con mayor participación, siendo considerada por los investigadores en ocho artículos.

Por ser el uso de fuentes de energía renovable, la principal alternativa para contrarrestar el alto nivel de emisiones de CO2 generado por los combustibles fósiles y cumplir así con los objetivos de la Agenda 2030 y el Acuerdo de París, establecidos en el 2015, se requiere aumentar en el futuro el nivel de investigación en inversión en proyectos de energía renovable, bajo incertidumbres, aplicando el enfoque de opciones reales, con nuevas técnicas de evaluación, que permita valorar y establecer estrategias flexibles.

REFERENCIAS

Agaton, C. y Karl, H. (2019). A real options approach to renewable electricity generation in the Philippines. Energy, Sustainability and Society, 8(1), 1–9. https://doi.org/10.1186/s13705-017-0143-y

Assereto, M. y Byrne, J. (2021). No real option for solar in Ireland: A real option valuation of utility scale solar investment in Ireland. Renewable and Sustainable Energy Reviews, 143, 110892. https://doi.org/10.1016/j.rser.2021.110892

Attoh-Okine, N. y Ayyub, B. (2005). Applied research in uncertainty modeling and analysis. Springer.

Balibrea-Iniesta, J. (2020). Economic analysis of renewable energy regulation in France: A case study for photovoltaic plants based on real options. Energies, 13(11), 27-60. https://doi.org/10.3390/en13112760

Bednyagin, D. y Gnansounou, E. (2011). Real options valuation of fusion energy R&D programme. Energy Policy, 39(1), 116–130. https://doi.org/10.1016/j.enpol.2010.09.019

Biggins, F., Kataria, M., Roberts, D., y Brown, D. (2022). Green hydrogen investments: Investigating the option to wait. Energy, 241, 122842. https://doi.org/10.1016/j.energy.2021.122842

Black, F. y Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81(3), 637–654. https://doi.org/10.1086/260062

Burke, M. y Stephens, J. (2018). Energy Research & Social Science Political power and renewable energy futures : A critical review. Energy Research & Social Science, 35, 78–93. https://doi.org/10.1016/j.erss.2017.10.018

Castellini, M., Menoncin, F., Moretto, M. y Vergalli, S. (2021). Photovoltaic Smart Grids in the prosumers investment decisions: a real option model. Journal of Economic Dynamics and Control, 126, 103988. https://doi.org/10.1016/j.jedc.2020.103988

Chen, S., Zhang, Q., Li, H., Mclellan, B., Zhang, T. y Tan, Z. (2019). Investment decision on shallow geothermal heating & cooling based on compound options model: A case study of China. Applied Energy, 254, 113655. https://doi.org/10.1016/j.apenergy.2019.113655

Chen, W., Zeng, Y. y Xu, C. (2019). Energy storage subsidy estimation for microgrid: A real option game- theoretic approach. Applied Energy, 239, 373–382. https://doi.org/10.1016/j.apenergy.2019.01.232

Conejo, A., Carrión, M. y Morales, J. (2010). Decision making under uncertainty in electricity markets (Vol. 1). Springer.

Copeland, T. y Antikarov, V. (2001). Real options (Issue BOOK). Texere New York.

Das Gupta, S. (2021). Using real options to value capacity additions and investment expenditures in renewable energies in India. Energy Policy, 148, 111916. https://doi.org/10.1016/j.enpol.2020.111916

Delapedra-Silva, V., Ferreira, P., Cunha, J. y Kimura, H. (2021). Economic evaluation of wind power projects in a mix of free and regulated market environments in brazil. Energies, 14(11), 3325. https://doi.org/10.3390/en14113325

Deutch, J. (2017). Decoupling Economic Growth and Carbon Emissions. Joule, 1(1), 3–5. https://doi.org/10.1016/j.joule.2017.08.011

Di Bari, A. (2020). A real options approach to valuate solar energy investment with public authority incentives: The Italian case. Energies, 13(6), 4181. https://doi.org/10.3390/en13164181

Dixit, R. y Pindyck, R. (1994). Investment under uncertainty. Princeton university press.

Fan, J., Wei, S., Zhang, X. y Yang, L. (2020). A comparison of the regional investment benefits of CCS retrofitting of coal-fired power plants and renewable power generation projects in China. International Journal of Greenhouse Gas Control, 92, 102858. https://doi.org/10.1016/j.ijggc.2019.102858

Gazheli, A. y Bergh, J. (2018). Real options analysis of investment in solar vs. wind energy: Diversification strategies under uncertain prices and costs. Renewable and Sustainable Energy Reviews, 82, 2693–2704. https://doi.org/10.1016/j.rser.2017.09.096

Guo, K. y Zhang, L. (2020). Guarantee optimization in energy performance contracting with real option analysis. Journal of Cleaner Production, 258, 120908. https://doi.org/10.1016/j.jclepro.2020.120908

Guo, K., Zhang, L., y Wang, T. (2019). Optimal scheme in energy performance contracting under uncertainty: A real option perspective. Journal of Cleaner Production, 231, 240–253. https://doi.org/10.1016/j.jclepro.2019.05.218

Harjanne, A. y Korhonen, J. (2019). Abandoning the concept of renewable energy. Energy Policy, 127, 330–340. https://doi.org/10.1016/j.enpol.2018.12.029

Hedman, K. y Sheblé, G.(2006). Comparing hedging methods for wind power: Using pumped storage hydro units vs. options purchasing. 2006 International Conference on Probabilistic Methods Applied to Power Systems, 1–6.

Henao, A., Sauma, E. y Gonzalez, A. (2018). Impact of introducing flexibility in the Colombian transmission expansion planning. Energy, 157, 131–140. https://doi.org/https://doi.org/10.1016/j.energy.2018.05.143

Hörnlein, L. (2019). The value of gas-fired power plants in markets with high shares of renewable energy: A real options application. Energy Economics, 81, 1078–1098. https://doi.org/10.1016/j.eneco.2019.04.013

Isaza, F., Arredondo-Orozco, C. y Marenco-Maldonado, G. (2021). Photovoltaic power purchase agreement valuation under real options approach. Renewable Energy Focus, 36, 96–107. https://doi.org/10.1016/j.ref.2020.12.006

Kim, K., Lee, D. y An, D. (2020). Real option valuation of the R&D investment in renewable energy considering the effects of the carbon emission trading market: A Korean case. Energies, 13(3), 622. https://doi.org/10.3390/en13030622

Kitzing, L., Juul, N., Drud, M., y Krogh, T. (2016). A real options approach to analyse wind energy investments under different support schemes. Applied Energy, 188, 83–96. https://doi.org/10.1016/j.apenergy.2016.11.104

Kordmahaleh, A., Naghashzadegan, M., Javaherdeh, K. y Khoshgoftar, M. (2017). Design of a 25 MWe Solar Thermal Power Plant in Iran with Using Parabolic Trough Collectors and a Two-Tank Molten Salt Storage System. International Journal of Photoenergy, 2017, 4210184. https://doi.org/10.1155/2017/4210184

Lee, S., y Shih, L. (2011). Enhancing renewable and sustainable energy development based on an options-based policy evaluation framework: case study of wind energy technology in Taiwan. Renewable and Sustainable Energy Reviews, 15(5), 2185–2198. https://doi.org/10.1016/j.rser.2011.01.011

Lehne, K. (2019). Informe especial: Emisiones de gases de efecto invernadero en la UE: Se notifican correctamente, pero es necesario tener un mayor conocimiento de las futuras reducciones. https://www.eca.europa.eu/es/publications?did=51834

Liu, X. y Ronn, E. (2020). Using the binomial model for the valuation of real options in computing optimal subsidies for Chinese renewable energy investments. Energy Economics, 87, 104692. https://doi.org/10.1016/j.eneco.2020.104692

Liu, Y., Zheng, R., Chen, S. y Yuan, J. (2019).

The economy of wind-integrated-energy-storage projects in China’s upcoming

power market: A real options approach. Resources Policy, 63, 101434.

https://doi.org/10.1016/j.resourpol.2019.101434

Locatelli, G., Mancini, M. y Lotti, G. (2020). A simple-to-implement real options method for the energy sector. Energy, 197, 117226. https://doi.org/10.1016/j.energy.2020.117226

Ma, R., Cai, H., Ji, Q. y Zhai, P. (2021). The impact of feed-in tariff degression on R&D investment in renewable energy: The case of the solar PV industry. Energy Policy, 151, 112209. https://doi.org/10.1016/j.enpol.2021.112209

Martínez, E., Mutale, J. y Rivas-Dávalos, F. (2013). Real options theory applied to electricity generation projects: A review. Renewable and Sustainable Energy Reviews, 19, 573–581. https://doi.org/10.1016/j.rser.2012.11.059

Maya, C., Hernández, J. y Gallego, Ó. (2012). La valoración de proyectos de energía eólica en Colombia bajo el enfoque de opciones reales. Cuadernos de Administración, 25(44), 193-231.

Méndez, M., Goyanes, A. y Lamothe, P. (2009). Real Options Valuation of a Wind Farm. February. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2708351

Mentis, D., Howells, M., Rogner, H., Korkovelos, A. y Arderne, C. (2017). Lighting the World : the first application of an open source , spatial electrification tool (OnSSET) on Sub-Saharan Africa Lighting the World : the first application of an open source, spatial electrification tool (OnSSET) on Sub-Saharan Africa. Environmental Research Letters, 12(8), 085003. https://doi.org/10.1088/1748-9326/aa7b29

Moon, S. y Lee, D. (2019). An optimal electric vehicle investment model for consumers using total cost of ownership: A real option approach. Renewable Energy, 253, 113494. https://doi.org/10.1016/j.apenergy.2019.113494

Murgas, B., Henao, A. y Guzmán, L. (2021). Evaluation of Investments in Wind Energy Projects, under Uncertainty. State of the Art Review. Applied Sciences, 11(21), 10213.https://doi.org/10.3390/app112110213

Najafi, P. y Talebi, S. (2021). Using real options model based on Monte-Carlo Least-Squares for economic appraisal of flexibility for electricity generation with VVER-1000 in developing countries. Sustainable Energy Technologies and Assessments, 47, 101508. https://doi.org/10.1016/j.seta.2021.101508

Nunes, L., Lima, M., Davison, M. y Leite, A. (2021). Switch and defer option in renewable energy projects: Evidences from Brazil. Energy, 231, 120972. https://doi.org/10.1016/j.energy.2021.120972

Ofori, C., Bokpin, G., Aboagye, A. y Afful-Dadzie, A. (2021). A real options approach to investment timing decisions in utility-scale renewable energy in Ghana. Energy, 235, 121366. https://doi.org/10.1016/j.energy.2021.121366

Penizzotto, F., Pringles, R., y Olsina, F. (2019). Real options valuation of photovoltaic power investments in existing buildings. Renewable and Sustainable Energy Reviews, 114, 109308. https://doi.org/10.1016/j.rser.2019.109308

Pindyck, R. (1984). Uncertainty in the theory of renewable resource markets. The Review of Economic Studies, 51(2), 289–303. https://doi.org/10.2307/2297693

Pringles, R., Olsina, F. y Penizzotto, F. (2020). Valuation of defer and relocation options in photovoltaic generation investments by a stochastic simulation-based method. Renewable Energy, 151, 846–864. https://doi.org/10.1016/j.renene.2019.11.082

Ríos, D., Blanco, G., y Olsina, F. (2019). Integrating Real Options Analysis with long-term electricity market models. Energy Economics, 80, 188–205. https://doi.org/10.1016/j.eneco.2018.12.023

Santos, L., Soares, I., Mendes, C. y Ferreira, P. (2014). Real options versus traditional methods to assess renewable energy projects. Renewable Energy, 68, 588–594. https://doi.org/10.1016/j.renene.2014.01.038

Siddiqui, A., Marnay, C. y Wiser, R. (2007). Real options valuation of US federal renewable energy research, development, demonstration, and deployment. Energy Policy, 35(1), 265–279. https://doi.org/10.1016/j.enpol.2005.11.019

Trigeorgis, L. (1993). Real options and interactions with financial flexibility. Financial Management, 22(3), 202–224. https://doi.org/10.2307/3665939

Trigeorgis, L. (1996). Real options: Managerial flexibility and strategy in resource allocation. MIT press.

Unidad de Planeación Minero Energética – UPME. (2022). Informe de Registro de Proyectos de Generación Inscripción según requisitos de las Resoluciones UPME No. 0520, No. 0638 de 2007 y No. 0143. 0520. https://www1.upme.gov.co/Paginas/Registro.aspx

Yang, Z., Gao, C. y Zhao, M. (2020). The Optimal Investment Strategy of P2G Based on Real Option Theory. IEEE Access, 8, 127156–127166. https://doi.org/10.1109/ACCESS.2019.2910259

Yu, W., Sheblé, G., Lopes, J. y Matos, M. (2006). Valuation of switchable tariff for wind energy. Electric Power Systems Research, 76(5), 382–388. https://doi.org/10.1016/j.epsr.2005.09.004

Zambujal-Oliveira, J. (2013). Investments in combined cycle natural gas-fired systems: A real options analysis. International Journal of Electrical Power & Energy Systems, 49, 1–7. https://doi.org/10.1016/j.ijepes.2012.11.015

Zhang, M., Wang, Q., Zhou, D. y Ding, H. (2019). Evaluating uncertain investment decisions in low-carbon transition toward renewable energy. Applied Energy, 240, 1049–1060. https://doi.org/10.1016/j.apenergy.2019.01.205

Zhu, L., Li, L., y Su, B. (2021). The price-bidding strategy for investors in a renewable auction: An option games–based study. Energy Economics, 100, 105331. https://doi.org/10.1016/j.eneco.2021.105331

FINANCIACIÓN

Sin financiación externa.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran no tener conflicto de interés.

AGRADECIMIENTOS

Los autores agradecen a la Universidad de la Guajira y a la Universidad del Norte, por el tiempo permitido para el desarrollo de la investigación.

CONTRIBUCIÓN DE AUTORÍA:

Conceptualización: Benjamín Murgas Téllez, Alvin Arturo Henao-Pérez y Luceny Guzmán Acuña.

Investigación: Benjamín Murgas Téllez, Alvin Arturo Henao-Pérez y Luceny Guzmán Acuña.

Metodología: Benjamín Murgas Téllez, Alvin Arturo Henao-Pérez y Luceny Guzmán Acuña.

Redacción – borrador original: Benjamín Murgas Téllez, Alvin Arturo Henao-Pérez y Luceny Guzmán Acuña.

Redacción – revisión y edición: Benjamín Murgas Téllez, Alvin Arturo Henao-Pérez y Luceny Guzmán Acuña.