doi: 10.58763/rc202341

Investigación Científica y Tecnológica

Control de bienes patrimoniales y su relación en el saneamiento físico e información contable en las municipalidades de Lima

Control of heritage assets and their relationship to physical sanitation and accounting information in the municipalities of Lima

Remilda Castañeda Ramos1

![]() *,

Dina Arias Diaz1

*,

Dina Arias Diaz1

![]() *, Abrahan Braulio Santos

Maldonado1

*, Abrahan Braulio Santos

Maldonado1

![]() *

*

RESUMEN

El propósito de este estudio se centró en determinar la relación que existe entre el control de bienes patrimoniales y el saneamiento físico y la información contable en las municipalidades de Lima. Se fundamentó en una metodología cuantitativa, de corte transversal, descriptivo, correlativo y no experimental, en cuanto a la muestra, el grupo de estudio para la presente investigación estuvo conformado por todo el personal que se encontraba laborando en las áreas administrativas y contables de las municipalidades de Lima y fundamentándose la investigación en un muestreo no probabilístico por conveniencia, resultando en un total de 40 colaboradores. Para el análisis de los datos se hizo uso del software estadístico SPSS y Pearson para contraste de hipótesis. Se evidenció bajo la prueba estadística de correlación de Pearson una correspondencia muy fuerte entre la variable control de bienes patrimoniales y saneamiento físico y la información contable de las municipalidades de Lima objeto de estudio con un Pearson=0.933; aunado a ello, se evidenció una significancia bilateral de 0.000, lo que promulgó que existe una relación significativa entre el control de bienes patrimoniales y el saneamiento físico y la información contable en las municipalidades de Lima.

Palabras claves: Auditoria de gestión, contabilidad, control, finanzas, sector público.

Clasificación JEL: H11; M41; H83.

ABSTRACT

The purpose of this study was to determine the relationship between the control of patrimonial assets and physical sanitation and accounting information in the municipalities of Lima. It was based on a quantitative, cross-sectional, descriptive, correlative and non-experimental methodology. In terms of the sample, the study group for the present investigation comprised all the personnel working in the administrative and accounting areas of the municipalities of Lima and basing the inquiry into a non-probabilistic sampling for convenience, resulting in a total of 40 collaborators. Statistical software SPSS and Pearson were used for data analysis to contrast hypotheses. Under Pearson's statistical correlation test, a robust correspondence was evidenced between the variable control of patrimonial assets and physical sanitation and the accounting information of the municipalities of Lima under study with a Pearson=0.933. In addition, a bilateral significance of 0.000 was evidenced, promulgating a significant relationship between the control of patrimonial assets and physical sanitation and accounting information in the municipalities of Lima.

Keywords: Management audit, accounting, control, finance, public sector

JEL classification: H11; M41; H83.

Recibido: 25-08-2022 Revisado: 12-10-2022 Aceptado: 15-12-2022 Publicado: 13-01-2023

Editor: Carlos Alberto Gómez Cano, https://orcid.org/0000-0003-0425-7201

1Universidad Peruana Unión. Lima, Perú.

Citar como: Castañeda, R., Arias, D. y Santos, A. (2023). Control de bienes patrimoniales y su relación en el saneamiento físico e información contable en las municipalidades de Lima. Región Científica, 2(1), 202341. https://doi.org/10.58763/rc202341

INTRODUCCIÓN

En los últimos años, el sector público peruano ha sido caracterizado por la emisión de numerosas disposiciones de carácter legal. En su mayoría relacionadas con la aplicación de acciones para mejorar la información contable, de tal forma que el control de los activos y pasivos de las entidades públicas refleje con exactitud toda su situación patrimonial, financiera y operativa (Infante y Moquilaza, 2021; Mite, 2018).

A su vez, la existencia de informes de auditoría sobre el control de los activos patrimoniales de años atrás, realizados a 40 organizaciones del sector público permiten señalar que siempre hubo dictámenes que contenían opiniones calificadas, opiniones negativas o renuncias de opinión (López et al., 2018); basadas fundamentalmente en lo relacionado con la reorganización física, jurídica y contable de los activos patrimoniales y, del capital fijo. Asimismo, otros elementos como las existencias, los créditos, los débitos y otras cuentas de activo y pasivo han influido constantemente en el control de las cuentas propias, la reorganización física y los datos contables a lo largo de los años (Mendoza et al., 2018; Paima, 2018).

En este sentido, los artículos 3 y 4 de la Ley Nº 29608, aprobada por el Congreso de la República, prevén el reordenamiento de la contabilidad del sector público, lo que contribuirá a que las agencias gubernamentales tengan acceso a documentos de respaldo para sus registros financieros. Con este fin, el Auditor General de la República ha asesorado al Congreso de la República, a la Comisión de Presupuestos y a la Cuenta General de la República para que evalúen y propongan iniciativas legislativas que establezcan la responsabilidad de la presentación de informes, que evalúen las normas de reorganización física y jurídica y la realización de inventarios de activos fijos con el fin de modificar la legislación (Melo et al., 2022; Andara y Peña, 2022).

No obstante, es evidente que la variedad de disposiciones de saneamiento contable no puede ser implementadas en un único acto administrativo, de manera que la mayor parte de los entes públicos ha considerado necesario iniciar sus acciones de saneamiento con una de las grandes cuentas de activo, como la cuenta 1503 (coches, maquinaria, etc.) (Guevara et al., 2018). Por otra parte, los profesionales de la contabilidad del sector oficial suelen hacer referencia a las Normas Internacionales de Contabilidad del Sector Público (NIC SP), debido a que estas son necesarias para la elaboración de los estados financieros (Sánchez, 2022).

De este modo, durante los años de ejercicio, todos los entes públicos estuvieron obligados a asumir la responsabilidad de cumplir con las normas, directivas y orientaciones que se habían emitido sobre los procedimientos a seguir para la reorganización física y contable de los activos (Quiroz, 2022). Ahora bien, por diversos factores la interpretación y la práctica se han visto limitadas, la mayor parte de los organismos públicos han optado por la contratación de profesionales debidamente formados, particulares o personas jurídicas, capaces de hacer cumplir las normas, directivas y directrices (estados financieros), por lo que, las municipalidades de Lima no son ajena a esta circunstancia.

De lo anterior y teniendo en cuenta la entidad con la que se realizará la investigación, se pueden expresar las siguientes condiciones:

1) Identificar la contabilidad en crisis que debía ser reorganizada resultó ser una tarea fácil, dado que en esos dictámenes había valoraciones calificadas, negativas y abstenciones. En el caso el Control de bienes muebles y el mantenimiento físico y datos contables de la Municipalidad Provincial de Yanaoca, ésta se relacionaba con la cuenta 1503 (Vehículos, maquinaria y otros).

2) Por falta de coordinación y capacitación del personal interno involucrado en el manejo de los bienes patrimoniales de la Municipalidad de Lima, no cuenta con un departamento de control patrimonial ni existe en la estructura organizativa funcional de la empresa, la creación de dicho departamento es necesaria para dar continuidad a las gestiones administrativas que conlleven al saneamiento físico y contable a través del control de los activos patrimoniales.

3) La falta de lineamientos internos que establezcan las políticas a seguir en cuanto al manejo de los bienes muebles conducirá a saldos de cuentas negativos de la cuenta 1503 (Medios de transporte, maquinaria y afines), si los activos se administran incorrectamente, mismos que se verán reflejados en el balance financiero de la empresa al cierre del ejercicio.

Las circunstancias anteriores indican que, a la hora de interpretar y aplicar las normas establecidas en los ordenamientos jurídicos administrativos, éstos no se manifiestan de la manera más expedita y oportuna, ya que no existe un orden cronológico para los actos a realizar, no consiguiendo así la intención de la normativa en cuanto a la reorganización física e información contable de la cuenta 1503 (Vehículos, maquinaria y otros).

Cuando se materializa este problema, se encuentra en peligro la política administrativa, financiera y contable de la empresa, lo que conlleva a un obstáculo en los recursos humanos, técnicos y financieros utilizados para llevar a cabo el control sobre los activos genéricos y la reorganización, lo que impide la fluidez de las actividades de reorganización. Como resultado, puede que no se establezca el orden cronológico requerido o que la organización de las acciones a realizar no se lleve a cabo correctamente con los documentos administrativos adecuados.

Lo anteriormente expuesto, alteraría significativamente el desenvolvimiento normal de las operaciones de la entidad, así que para lograr el éxito es indispensable, además de una buena contabilidad, contar con una infraestructura administrativa propia para el reordenamiento que permita con claridad una evaluación oportuna de la gestión en cuanto los métodos de adquisición, utilización y amortización de los bienes muebles de la empresa. En consecuencia, la reorganización del espacio físico y los datos contables de la Diputación están significativamente influencias por la gestión de los bienes patrimoniales, por lo que debe implementarse un manual de procedimientos administrativos y contables que contemple las medidas justas y contables que se utilizarán de acuerdo con toda la reglamentación empleada para la reorganización física y la información contable de los activos patrimoniales de la organización.

Por esto, la presente investigación tiene como objetivo principal determinar la relación existente entre el control de bienes patrimoniales y el saneamiento físico y la información contable en las municipalidades de Lima. La importancia de esta investigación radica en la necesidad de entender cómo se manejan los activos de las municipalidades y cómo esto impacta en su gestión financiera y contable.

El control adecuado de los bienes patrimoniales de una organización es crucial para asegurar la gestión eficiente de los recursos, evitando pérdidas financieras y garantizando el cumplimiento de las normas y regulaciones. Además, el saneamiento físico es una tarea necesaria para el correcto mantenimiento y conservación de los bienes patrimoniales, lo que se traduce en una mejor utilización de los recursos y en una prolongación de la vida útil de dichos bienes.

En el caso específico de las municipalidades de Lima, resulta de vital importancia entender cómo se maneja el control de sus bienes patrimoniales, ya que estas instituciones tienen la responsabilidad de proporcionar servicios públicos a la población y de realizar una gestión eficiente de los recursos que les son asignados. En este sentido, la presente investigación busca determinar cómo se relacionan el control de los bienes patrimoniales, el saneamiento físico y la información contable en las municipalidades de Lima, para identificar posibles problemas en la gestión de los recursos y proponer soluciones que permitan mejorar la eficiencia y la transparencia en la gestión de los mismos.

METODOLOGÍA

La premisa del estudio se basa en un método cuantitativo, lo que significa que las respuestas a los objetivos del estudio se derivaron de datos numéricos (Corona, 2016). Desde el punto de vista del diseño, el estudio fue transversal, puesto que se centró en el análisis de la situación de la reestructuración contable y los controles de capital en el periodo 2021. Asimismo, la investigación respondió a un abordaje descriptivo, correlacional no experimental (Gómez, 2020). Esto se debe a que se buscó conciliar la relación existente entre las dimensiones de la variable independiente (Control de bienes patrimoniales - CBP) y la variable dependiente de estudio (Saneamiento Físico (SF) y la Información Contable (IF)), lo que promovió evidenciar la hilo conducción entre las mismas; consecuentemente, no es experimental, ya que las variables de la investigación no se manipularon directamente.

El estudio fue de carácter aplicado, también llamado constructivo o utilitario, se caracterizó por responder a las preguntas formuladas en relación con la IF, el CBP y el SF dentro de las municipalidades de Lima. El grupo de estudio para la presente investigación estuvo conformado por todo el personal que se encuentre laborando en las áreas administrativas y contables de las municipalidades de Lima, mismos que se encuentran distribuidos de la siguiente manera de acuerdo con la modalidad de trabajo con la que se encuentran adscritos a las entidades por medio de un muestreo no probabilístico por conveniencia.

|

Tabla 1. Cantidad de trabajadores de las municipalidades de Lima |

||

|

Decreto |

Descripción |

Cantidad de trabajadores |

|

276 |

Carreras administrativas y recompensa del sector público |

20 |

|

- |

Localización de servicios |

10 |

|

1057 |

Régimen especial de contratación administrativa de servicios |

10 |

|

|

Total |

40 |

Considerando que la población objeto de estudio es limitada, se tomó en cuenta una muestra de 40 personas, con la finalidad de incluir todo el personal administrativo relacionado con el control de activos, la información contable y el saneamiento físico en las municipalidades de Lima Metropolitana. Con respecto a las técnicas de recolección de datos, se llevó a cabo una encuesta como método principal de obtención de datos de primera mano, a fin de examinar la relación entre el CBP y los cambios en el orden de los registros de bienes muebles en la municipalidad metropolitana en estudio. Se visitaron las oficinas de cinco municipalidades de Lima, en las cuales se aplicó un cuestionario previamente elaborado para obtener información con la mayor precisión posible. Además, se utilizaron herramientas e instrumentos como fichas bibliográficas y hemerográficas.

La información obtenida a través de la encuesta y el cuestionario se utilizó para el análisis de datos. Para el procesamiento de estos, se requirió del uso de herramientas informáticas automatizadas, como el paquete estadístico SPSS 26.0, que permitió el tratamiento adecuado de los datos recopilados. Asimismo, para comprobar la independencia de los criterios, también se llevó a cabo estadísticas inferenciales para ver si las variables analizadas son independientes entre sí o por el contrario guardan algún grado de relación entre ellas. En este sentido, se aplicó una prueba de valor p frente al nivel de significación de la prueba estadística, aceptándose la hipótesis si el valor p es inferior a la significación de la prueba, de lo contrario se asumió que no existe relación entre el saneamiento físico, la información contable y el control de activos.

En lo referente a su presentación, se utilizó el paquete Office para tener una visión más clara de la información del estudio a través de sus funciones gráfico-textuales, por ejemplo, para acompañar las tablas de distribución de las variables de la investigación se elaboraron gráficos. Aunado a ello, se abordó la parametrización estadística de Pearson para realizar la contrastación de hipótesis.

RESULTADOS

En el siguiente apartado se muestran todos los datos recopilados de las variables, CBP y SF y la IF recolectados por medio del instrumento aplicado.

Análisis descriptivo de las variables de estudio y sus dimensiones

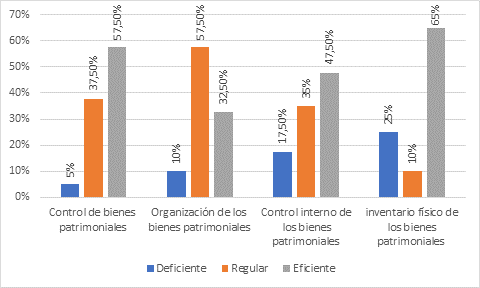

Los porcentajes según los colaboradores pertenecientes a la muestra de estudio establecidas dentro de las 5 municipalidades escogidas dentro de Lima Metropolitana se muestran en la figura 1. En términos de la variable control de bienes patrimoniales se evidenció una predominancia en la frecuencia eficiente del 57.5% de la muestra de estudio; por su parte, el 37.5% se ubicó en un nivel de percepción regular con respecto a la variable; y, el 5% menciona un nivel deficiente del control de los bienes patrimoniales.

Asimismo, respecto a la dimensión organización de los bienes patrimoniales se evidencia un nivel de respuesta predominante regular con el 57.5%, el 32.5% menciona una percepción eficiente; y, el 10% un nivel de respuesta deficiente. Con respecto a la dimensión control interno de los bienes patrimoniales se extrajeron los siguientes niveles descriptivos; el 47.5% tienen un nivel eficiente, el 35% regular y el 17.5% deficiente; finalmente, con relación a la dimensión inventario físico de los bienes patrimoniales se conciliaron los siguientes parámetros descriptivos; 65% nivel eficiente, 25% nivel deficiente y el 10% nivel regular.

Figura 1.

Comportamiento descriptivo de la variable “control de bienes patrimoniales” y sus dimensiones

Fuente: Elaboración propia.

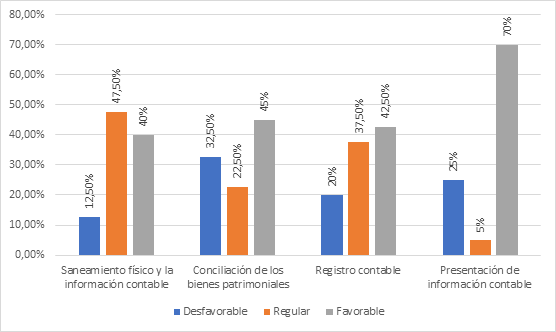

Figura 2.

Comportamiento descriptivo de la variable “saneamiento físico y la información contable” y sus dimensiones

Fuente: Elaboración propia.

Prueba de normalidad

Por otro lado, el resultado de la prueba de normalidad de Shapiro Wilk reveló que para la variable CBP fue (0,316) y para la variable SF y la IC fue de (0,321), con un nivel de significancia de 0,120 y 0,061 respectivamente. Esto sugiere que si el valor p es superior a 0.05, los datos de la investigación poseen un comportamiento moral. Por lo tanto, se utilizó el estadístico paramétrico o prueba de normalidad de Pearson para la contratación de hipótesis de estudio.

|

Tabla 2 Prueba de normalidad para las variables y dimensiones de investigación |

|||

|

|

Shapiro-wilka |

||

|

Estadístico |

Gl |

Sig. |

|

|

Control de bienes patrimoniales |

,316 |

40 |

,120 |

|

Organización de los bienes patrimoniales |

,765 |

40 |

,087 |

|

Control interno de los bienes patrimoniales |

,345 |

40 |

,099 |

|

Inventario físico de los bienes patrimoniales |

,987 |

40 |

,079 |

|

Saneamiento físico y la formación contable |

,321 |

40 |

,061 |

|

Conciliación de los bienes patrimoniales |

,212 |

40 |

,605 |

|

Registro contable |

,143 |

40 |

,089 |

|

Presentación de la información contable |

,758 |

40 |

,069 |

Fuente: Elaboración propia.

Contrastación de hipótesis

Hipótesis general

Ha: Existe una fuerte correlación entre el CBP y el SF y la IF en los municipios de Lima

Ho: No existe una fuerte correlación entre el CBP y el SF y la IC en los municipios de Lima

Regla de decisión

Si p< 0.05 se acepta la hipótesis alterna de estudio (Ha) y se objeta la hipótesis nula (Ho)

Si p> 0.05 se objeta la hipótesis alterna de estudio (Ha) y se acepta la nula (Ho)

|

Tabla 3. Hipótesis general |

|||

|

|

Control de bienes patrimoniales (Agrupada) |

Saneamiento físico y la información contable (Agrupada) |

|

|

Control de bienes patrimoniales (Agrupada) |

Correlación de Pearson |

1 |

,933 |

|

Sig. (bilateral) |

|

,000 |

|

|

N |

40 |

40 |

|

|

Saneamiento físico y la información contable (Agrupada) |

Correlación de Pearson |

,933 |

1 |

|

Sig. (bilateral) |

,000 |

|

|

|

N |

40 |

40 |

|

Fuente: Elaboración propia.

Como se muestra en la tabla 4, se confirma que bajo la prueba estadística de correlación de Pearson se arroja una correlación muy fuerte entre la variable CBP y SF y la IF de las municipalidades de Lima objeto de estudio con un Pearson=0.933 lo que indica que poseen un carácter correlativo muy fuerte; aunado a ello, es evidente una significancia bilateral de 0.000, que, según el criterio de decisión es inferior a 0.05 por lo que se admite la hipótesis alterna de estudio indicando que: existe una relación significativa entre el CBP y el SF y la IC en los municipios de Lima.

Hipótesis específica 1.

Ha: Hay relación entre la organización de bienes patrimoniales y el SF y la IC en las municipalidades de Lima

Ho: No hay relación entre la organización de bienes patrimoniales y el SF y la IC en las municipalidades de Lima

|

Tabla 4. Hipótesis especifica 1 |

|||

|

|

Organización de bienes patrimoniales (Agrupada) |

Saneamiento físico y la información contable (Agrupada) |

|

|

Organización de bienes patrimoniales (Agrupada) |

Correlación de Pearson |

1 |

,734 |

|

Sig. (bilateral) |

|

,002 |

|

|

N |

40 |

40 |

|

|

Saneamiento físico y la información contable (Agrupada) |

Correlación de Pearson |

,734 |

1 |

|

Sig. (bilateral) |

,002 |

|

|

|

N |

40 |

40 |

|

Fuente: Elaboración propia.

Utilizando la prueba de estadística de correlación de Pearson, se observa que existe una correlación significativa entre las dimensiones organización de los bienes patrimoniales de la variable CBP y SF y la IC de las municipalidades de Lima objeto de estudio, con un Pearson=0.734 lo que indica que poseen un carácter correlativo relevante; aunado a ello, se observa una significancia bilateral de 0.002, lo que, fundamentado en el criterio de decisión es inferior a 0.05 por lo que se acepta la hipótesis específica 1 de estudio indicando que: existe relación entre la organización de bienes patrimoniales y el SF y la IC en las municipalidades de Lima.

Hipótesis especifica 2.

Ha: Existe relación entre el control interno de bienes patrimoniales y el SF y la IC en las municipalidades de Lima

Ho: No existe relación entre el control interno de bienes patrimoniales y el SF y la IC en las municipalidades de Lima

|

Tabla 5. Hipótesis especifica 2 |

|||

|

|

Control interno de los bienes patrimoniales (Agrupada) |

Saneamiento físico y la información contable (Agrupada) |

|

|

Control interno de los bienes patrimoniales (Agrupada) |

Correlación de Pearson |

1 |

,812 |

|

Sig. (bilateral) |

|

,001 |

|

|

N |

40 |

40 |

|

|

Saneamiento físico y la información contable (Agrupada) |

Correlación de Pearson |

,812 |

1 |

|

Sig. (bilateral) |

,001 |

|

|

|

N |

40 |

40 |

|

Fuente: Elaboración propia.

De acuerdo a lo que se presenta en la tabla 5, es evidente que bajo la prueba estadística de correlación de Pearson se arroja una correlación fuerte entre las dimensiones control interno de los bienes patrimoniales de la variable CBP y SF y la IF de las municipalidades de Lima objeto de estudio con un Pearson=0.812 lo que indica que poseen un carácter correlativo relevante; aunado a ello, se refleja una significancia bilateral de 0.001, lo que, fundamentado en el criterio de decisión es inferior a 0.05 por lo que se acepta la hipótesis específica 2 de estudio indicando que: existe relación entre el control interno de bienes patrimoniales y el SF y la IC en las municipalidades de Lima.

Hipótesis específica 3.

Ha: Hay relación entre el inventario físico y el SF y la IC en las municipalidades de Lima

Ho: No existe relación entre el inventario físico y el SF y la IC en las municipalidades de Lima

|

Tabla 6. Hipótesis especifica 3 |

|||

|

|

Inventario físico de los bienes patrimoniales (Agrupada) |

Saneamiento físico y la información contable (Agrupada) |

|

|

Inventario físico de los bienes patrimoniales (Agrupada) |

Correlación de Pearson |

1 |

,998 |

|

Sig. (bilateral) |

|

,000 |

|

|

N |

40 |

40 |

|

|

Saneamiento físico y la información contable (Agrupada) |

Correlación de Pearson |

,998 |

1 |

|

Sig. (bilateral) |

,000 |

|

|

|

N |

40 |

40 |

|

Fuente: Elaboración propia.

La tabla 6 muestra que bajo la prueba estadística de correlación de Pearson se arroja una correlación muy fuerte entre la dimensión inventario físico de los bienes patrimoniales de la variable CBP y SF y la IC de las municipalidades de Lima objeto de estudio, con un Pearson=0.998 lo que indica que poseen un carácter correlativo relevante; aunado a ello, es evidente una significancia bilateral de 0.000, lo que, fundamentado en el criterio de decisión es inferior a 0.05 por lo que se admite la hipótesis específica 3 de estudio indicando que: existe relación entre el inventario físico y el SF y la IC en las municipalidades de Lima.

DISCUSIÓN

Dentro del rango de los resultados descriptivos, en términos de la variable CBP se ha evidenciado una predominancia en la frecuencia eficiente del 57.5% de la muestra de estudio; por su parte, el 37.5% se ubica en un nivel de percepción regular con respecto a la variable; y, el 5% menciona un nivel deficiente del CBP. Asimismo, respecto a la dimensión organización de los bienes patrimoniales se evidencia un nivel de respuesta predominante regular con el 57.5%, el 32.5% menciona una percepción eficiente; y, el 10% un nivel de respuesta deficiente. Con respecto a la dimensión control interno de los bienes patrimoniales se obtuvieron los siguientes niveles descriptivos; el 47.5% tienen un nivel eficiente, el 35% regular y el 17.5% deficiente; finalmente, en cuanto al inventario físico de los bienes patrimoniales se conciliaron los siguientes parámetros descriptivos; 65% nivel eficiente, 25% nivel deficiente y el 10% nivel regular.

Asimismo, las estimaciones descriptivas de los encuestados sobre el comportamiento de la variable SF y la IC, en tal sentido, respecto al SF y la IC, se evidencia un comportamiento descriptivo regular del 47.5% en cuanto al manejo de la variable en cuestión, un 40% de comportamiento favorable y un 12.5% comportamiento desfavorable. Respecto a la dimensión conciliación de los bienes patrimoniales se establecieron los siguientes parámetros; 45% comportamiento favorable, 32.5% desfavorable y 22.5% regular, en cuanto a la dimensión registro contable se tiene; 42.5% favorable, 37.5% regular y 20% desfavorable; por su parte, para la dimensión presentación de IC se tiene; 70% de respuesta favorable, 25% desfavorable y 5% regular.

Al respecto, es posible demostrar una congruencia con los hallazgos de la presente investigación con los esclarecidos por Quiroz (2022), por un inadecuado control de los bienes muebles, que inevitablemente conduce a un manejo improcedente de los datos financieros de la ciudad relativos al saneamiento de su mobiliario. Una segunda similitud es con lo abordado por Romero et al. (2022), entre ambas indagatorias es la falta de documentos normativos o directivos claros y precisos para mejorar la administración y registro de los bienes, lo que involucra a todas las dependencias municipales desde los niveles más bajos de gobierno hasta los más altos (Melo et al., 2022).

Sobre el particular, López et al. (2018), su trabajo se centra en determinar el efecto monetario de las mejoras físicas, jurídicas y contables del ayuntamiento en su mobiliario e instalaciones; para ello, desarrolla una propuesta integradora con el objetivo de reforzar la eficiencia, la eficacia y la efectividad del departamento de contabilidad en su gestión de la cuestión del control de activos. En cuanto a la presente investigación, cabe mencionar que el objetivo no era medir el efecto que una limpieza inadecuada de los activos tendría en las finanzas del municipio, sino determinar la conexión entre el control de inventarios y la limpieza precisa de los muebles y otros enseres domésticos. Este objetivo se cumplió con éxito.

Con un coeficiente de correlación de Pearson=0.933 lo que indica que poseen un carácter correlativo muy fuerte; aunado a ello, evidenciándose una significancia bilateral de 0.000 se esclarece que existe una fuerte correlación entre el CBP y el SF y la IC en las municipalidades de Lima, esto guarda estrecha relación con lo esclarecido por Romero et al. (2022), cuyos resultados dieron una correlación muy fuerte de 0,987 de la recopilación establecida a 60 trabajadores del área municipal, aunado a ello los autores mencionan que cuando la gestión de la propiedad es rigurosa, la mejora dentro de la conciliación y proceso interno es mejor; y, para facilitar el progreso del país mediante la limpieza de la propiedad estatal, se sugiere revisar los controles de la propiedad (Cucat et al., 2020).

Asimismo, se evidenció que con un coeficiente de correlación de Pearson=0.734 lo que indica que poseen un carácter correlativo relevante; aunado a ello, se evidencia una significancia bilateral de 0.002, existe relación entre la organización de bienes patrimoniales y el SF y la IC en las municipalidades de Lima, esto en concordancia con lo esclarecido por Anaya (2019) quien estableció la hipótesis de que existe una conexión entre la gestión de los activos mobiliarios y su contabilidad limpia se confirmó mediante las pruebas del estudio, y el coeficiente de Spearman de 0.834 estimado indica una fuerte correlación entre las dos variables.

Con un coeficiente de correlación de Pearson=0.812 que indica que poseen un carácter correlativo relevante; aunado a ello, se refleja una significancia bilateral de 0.001, demostrando que existe relación entre el control interno de bienes patrimoniales y el SF y la IC en las municipalidades de Lima, esto en concordancia con lo descrito por Mendoza et al. (2018), quienes mencionan además que, mejorando la gestión de la ejecución de los recursos públicos, los controles internos que implementa la administración fortalecerán los sistemas administrativos asociados al ciclo del gasto público, lo que conducirá a un mejor entorno para formular, aprobar, ejecutar e informar sobre la asignación o creación de los recursos públicos , cuando se trate de los procesos críticos de la organización, únicamente intervendrán con unidades que actúen en todo lo que esté directamente vinculado al ciclo del gasto público (Urrego y Gutiérrez, 2018).

Por último, dentro de los resultados se evidenció que con un coeficiente de correlación de Pearson=0.998 que indica que poseen un carácter correlativo relevante; aunado a ello, se evidencia una significancia bilateral de 0.000 indicando que existe relación entre el inventario físico y el SF y la IC en las municipalidades de Lima, esto en concordancia investigativa con lo esclarecido por Anaya (2019) y Laura (2017).

CONCLUSIONES

Se evidenció bajo la prueba estadística de correlación de Pearson una correspondencia muy fuerte entre las variables CBP y SF y la IC de las municipalidades de Lima objeto de estudio con un Pearson=0.933; aunado a ello, se evidenció una significancia bilateral de 0.000, lo que promulgó que hay una relación significativa entre el CBP y el SF y la IC en las municipalidades de Lima.

Utilizando la prueba de correlación de Pearson, se encontró que las dimensiones organización de los bienes patrimoniales de la variable CBP y SF y la IC de las municipalidades de Lima objeto de estudio tienen una correlación estadísticamente significativa entre sí, con un Pearson=0.734 lo que indica que poseen un carácter correlativo relevante; aunado a ello, se evidencia una significancia bilateral de 0.002, lo que permitió evidenciar que existe relación entre la organización de bienes patrimoniales y el SF y la IC en las municipalidades de Lima.

Bajo la prueba estadística de correlación de Pearson se arrojó una correspondencia fuerte entre la dimensión control interno de los bienes patrimoniales de la variable CBP y SF y la IC de las municipalidades de Lima objeto de estudio con un Pearson=0.812 lo que indica que poseen un carácter correlativo relevante; aunado a ello, se evidenció una significancia bilateralmente de 0.001, lo que esclareció que hay relación entre el control interno de bienes patrimoniales y el SF y la IC en las municipalidades de Lima.

Se evidenció bajo la prueba estadística de correlación de Pearson una correspondencia muy fuerte entre la dimensión inventario físico de los bienes patrimoniales de la variable CBP y SF y la IC de las municipalidades de Lima objeto de estudio con un Pearson=0.998 lo que indica que poseen un carácter correlativo relevante; aunado a ello, una significancia doble de 0.000, lo que dejó claro que hay relación entre el inventario físico y el SF y la IC en las municipalidades de Lima.

REFERENCIAS

Anaya, L. (2019). El control de bienes patrimoniales y su relación con el saneamiento contable de los bienes muebles de la municipalidad de nuevo progreso – región san martín, en el año 2017. [Tesis de grado, Universidad Nacional Agraria de la Selva, Perú] Repositorio UNAS. https://acortar.link/SfHjRq

Andara, L. y Peña, A. (2022). Presupuesto público y derechos sociales: perspectiva general sobre el cumplimiento de los derechos. Estado & Comunes, Revista de Política y Problemas Públicos, 1(14), 75-94. https://doi.org/10.37228/estado_comunes.v1.n14.2022.248

Corona, J. (2016). Apuntes sobre métodos de investigación. MediSur, 14(1), 81-83. https://acortar.link/sl9UIi

Cucat, Y., Heredia, F. y Collazos, M. (2020). Simplificación administrativa en la titulación de la posesión informal del pueblo joven Juan Pablo II en el distrito de Chiclayo. Revista Universidad y Sociedad, 12(6), 153-162. https://acortar.link/smRFbs

Gaspar, D., Soto, S. y Villafuerte, A. (2021). Control patrimonial y su efecto en la administración de bienes muebles de una institución gubernamental-2020. Ciencia Latina Revista Multidisciplinar, 5(6), 12816-12831. https://doi.org/10.37811/cl_rcm.v5i6.1285

Gómez, E. (2020). Análisis correlacional. Revista Universidad y Sociedad, 12(6), 478-483. http://scielo.sld.cu/pdf/rus/v12n6/2218-3620-rus-12-06-478.pd

Guevara, A., Espejel, J. y Hernández, J. (2018). Finanzas y gasto público en México: un equilibrio imprescindible para el federalismo fiscal. Espacios Públicos, 21(52), 83-107. https://acortar.link/p07YpF

Infantes, J. y Moquillaza, S. (2021). Implementación de un sistema integrado de planificación de recursos empresariales para mejorar la productividad en las recaudaciones por caja de una importante clínica de la ciudad de Lima. Industria Data, 24(2), 29-52. http://dx.doi.org/10.15381/idata.v24i2.19565

Laura, A. (2017). Saneamiento contable de los activos fijos y su incidencia en la calidad de la información financiera de la municipalidad distrital Coronel Gregorio Albarracín Lanchipa, periodo 2016. [Tesis de grado, Universidad Privada de Tacna, Perú]. https://acortar.link/BJMiCl

López, A., Cañizares, M. y Mayorga, M. (2018). La auditoría interna como herramienta de gestión para el control en los gobiernos autónomos descentralizados de la provincia de Morona Santiago. Cuadernos de Contabilidad, 19(47), 80-93. https://doi.org/10.11144/javeriana.cc19-47.aihg

Melo, L., Ramos, J. y Gómez, C. (2022). El presupuesto general de la nación: una aproximación a las partidas de transferencias e inversión. Desarrollo y Sociedad, (90), 153-206. https://doi.org/10.13043/dys.90.5

Mendoza, W, García, T, Delgado, M & Cedeño, I. (2018). El control interno y su influencia en la gestión administrativa del sector público Localización: Dominio de las Ciencias, (4), (4), 2018, págs. 206-24

Mendoza, W., Delgado, M., García, T. y Berreiro, I. (2018). El control interno y su influencia en la gestión administrativa del sector público. Dominio de las Ciencias, 4(4), 206-240. https://acortar.link/O62ZE0

Mite, M. (2018). Estrategias de contabilidad de gestión aplicada a pymes revisión literaria. Revista Lasallista de Investigación, 15(2), 256-270. http://www.scielo.org.co/pdf/rlsi/v15n2/1794-4449-rlsi-15-02-256.pdf

Nercesian, I., Cassaglia, R. & Morales, V. (2021). Pandemia y políticas sociosanitarias en América Latina. Apuntes, 48(89), 65-93. http://dx.doi.org/10.21678/apuntes.89.1466

Paima, R. (2018). Caracterización del control interno y la gestión de la empresa logística peruana el oriente, Pucallpa, 2016. In Crecendo, 9(4), 649-665. https://revistas.uladech.edu.pe/index.php/increscendo/article/view/2098/1500

Quiroz, J. (2022). El nivel de la gestión de la Municipalidad Provincial de Chota: Una metodología para gobiernos locales. Industria Data, 25(1), 79-102. http://dx.doi.org/10.15381/idata.v25i1.20870

Romero, R., Quispe, C., Guevara, K. y Vázquez, S. (2022). Control patrimonial y administración de bienes muebles en gobiernos locales del Perú. ECA Sinergia, 13(3), 107-114. https://doi.org/10.33936/ecasinergia.v13i3.4773

Sánchez, E. (2022). Las prácticas preprofesionales de los estudiantes de Contabilidad de un instituto superior tecnológico y su relación con la satisfacción del empleador. Industria Data, 25(1), 265-284. http://dx.doi.org/10.15381/idata.v25i1.21565

Toctaquiza, C. y Peñaloza, V. (2022). Control interno jurídico administrativo para la toma de decisión en el sector público. Dilemas Contemporáneos, educación, políticas y Valores, 9(1), 000084. https://doi.org/10.46377/dilemas.v9i.2992

Urrego, G. y Gutiérrez, J. (2018). Hacia la gestión y saneamiento financiero y fiscal de los municipios del departamento de Antioquia. Tendencias, 19(2), 113-137. https://doi.org/10.22267/rtend.181902.100

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la investigación.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran no tener conflicto de interés.

AGRADECIMIENTOS

Los autores agradecen a la Universidad Peruana Unión por el apoyo recibido para el desarrollo de la investigación.

CONTRIBUCIÓN DE AUTORÍA:

Conceptualización: Remilda Castañeda Ramos, Dina Arias Diaz y Abrahan Braulio Santos Maldonado.

Investigación: Remilda Castañeda Ramos, Dina Arias Diaz y Abrahan Braulio Santos Maldonado.

Metodología: Remilda Castañeda Ramos, Dina Arias Diaz y Abrahan Braulio Santos Maldonado.

Redacción – borrador original: Remilda Castañeda Ramos, Dina Arias Diaz y Abrahan Braulio Santos Maldonado.

Redacción – revisión y edición: Remilda Castañeda Ramos, Dina Arias Diaz y Abrahan Braulio Santos Maldonado.