doi: 10.58763/rc2024340

Tendencias de las pensiones en la seguridad social. Un estudio bibliométrico

Social security and pension trends. A bibliometric study

Milton Antonio Fonseca Velásquez1 ![]() *

*

RESUMEN

Este artículo presenta un análisis bibliométrico de las tendencias en los estudios sobre las pensiones en el campo de la seguridad social, utilizando la ley de Zipf, la ley de Lotka y el índice h. La investigación se centró en identificar patrones de productividad y citación, así como en determinar las principales temáticas y tendencias de investigación. A través del análisis de la frecuencia de términos, se observó que los términos “pensiones”, “seguridad social” y “sostenibilidad” son predominantes, confirmando la ley de Zipf. Por su parte, la ley de Lotka se validó al encontrar que un pequeño grupo de autores es responsable de la mayoría de las publicaciones, indicando una concentración en la producción científica. El cálculo del índice h mostró que los autores más prolíficos también son los más citados, reflejando su influencia en el campo. Las tendencias temáticas revelan un cambio desde la implementación de sistemas de pensiones hacia la sostenibilidad y las reformas para los cambios de regímenes. Además, la distribución geográfica destacó una alta concentración en países desarrollados con crecientes colaboraciones internacionales. Estos hallazgos proporcionan una visión integral de las dinámicas de investigación y ofrecen recomendaciones para futuras investigaciones y políticas en la seguridad social.

Palabras clave: jubilación, pensión, política y bienestar social, seguridad social.

Clasificación JEL: G23, H55, J32

ABSTRACT

This article presents a bibliometric analysis of trends in pension studies in the field of social security, using Zipf’s law, Lotka’s law and the h-index. The research focused on identifying productivity and citation patterns and determining the main research themes and trends. Through term frequency analysis, it was observed that the words “pensions,” “social security,” and “sustainability” are predominant, confirming Zipf’s law. Lotka’s law was validated by finding that a small group of authors is responsible for most of the publications, indicating a concentration in scientific production. The h-index calculation showed that the most prolific authors are also the most cited, reflecting their influence in the field. Thematic trends reveal a shift from implementing pension systems towards sustainability and reforms for regime changes. Furthermore, the geographical distribution highlighted a high concentration in developed countries with increasing international collaborations. These findings provide a comprehensive overview of research dynamics and offer recommendations for future research and policies in social security.

Keywords: pension, retirement, social policy and welfare, social security.

JEL Classification: G23, H55, J32

Recibido: 11-02-2024 Revisado: 18-05-2024 Aceptado: 15-06-2024 Publicado: 01-07-2024

Editor:

Carlos Alberto Gómez Cano ![]()

1Universidad Nacional Autónoma de Honduras. Tegucigalpa, Honduras.

Citar como: Fonseca, M. (2024). Tendencias de las pensiones en la seguridad social. Un estudio bibliométrico. Región Científica, 3(2), 2024340. https://doi.org/10.58763/rc2024340

Introducción

Con respecto a las tendencias de las pensiones, se ha demostrado la importancia de la jubilación como categoría financiera y social, en tanto es un proceso que regula el tránsito de las personas de trabajos profesionales a trabajos puente y a estar fuera de la fuerza laboral (Clark y Newhouse, 2021). En ese sentido, las pensiones son una de las formas de ahorro y acumulación de riqueza que con mayor frecuencia aparecen disponibles como mecanismos de ingreso y de apoyo para la reducción de la pobreza en la vejez (Ghafoori et al., 2021; Valls Martínez et al., 2021).

En cuanto a sus modalidades, en diferentes países proviene del ámbito de la seguridad social, ya sea de cuentas personales que pueden ser administradas de forma privada por empresas, o sea por una institución pública (Bernal y Olivera, 2020; Yeh et al., 2020). En el primer caso, normalmente las gestiones son manejadas como planes de empresa, que son un componente contractual bajo la figura de los beneficios que se ofrecen al trabajador y pueden catalogarse como contribución o beneficio definidos (Zhao y Sutcliffe, 2021). Por otro lado, también aparecen en el sector privado las cuentas individuales, que son aquellas creadas como cuentas de ahorro por la persona y cuya gestión queda encargada a una entidad bancaria no estatal. En el segundo caso, las formas estatales de gestión pueden producirse principalmente en función de dos categorías cruciales, la contribución y el beneficio definidos. Estas dos formas de formular la pensión y su relación con las carteras de trabajo y seguridad social están determinadas política y geográficamente, de manera que pueden variar de un sistema social a otro.

Esta naturaleza sociopolítica apunta a la importancia de conocer los diferentes factores que intervienen en el pago de las pensiones, los responsables de la formulación de políticas según regiones y las principales respuestas diferenciadas al envejecimiento de la población (Kessler, 2021). Precisamente, este último factor es crucial, pues el envejecimiento de la población es una tendencia global que ejerce presión sobre los sistemas de pensiones. Esto ha resultado en desafíos financieros para los sistemas de pensiones, que deben encontrar formas sostenibles de financiar los beneficios y adaptar las instituciones para equilibrar las necesidades de las poblaciones que envejecen con los recursos necesarios para respaldar el sistema de seguridad social (Berstein y Morales, 2021; Dong y Zheng, 2020; Knapp y Lee, 2023; Josa-Fombellida y Navas, 2020).

Según estudios realizados sobre las distintas reformas a nivel mundial, las tendencias demográficas del envejecimiento aumentan la presión sobre la sostenibilidad fiscal de los sistemas públicos de pensiones en la mayoría de los países industrializados (Alvarez et al., 2021; Bravo et al., 2021; Ramos-Herrera y Sosvilla-Rivero, 2020; Sanchez-Romero et al., 2020). Por otra parte, garantizar la sostenibilidad a largo plazo del sistema de seguridad social no constituye un problema intrínsecamente financiero, sino que su solución hallaría sentido desde una perspectiva transdiciplinar que considere aspectos biológicos, sociales, psicológicos y espiritual-identitarios de los contextos donde el sistema de pensiones será implementado (Arulsamy y Delaney, 2022; Mostert et al., 2022; Pilipiec et al., 2021; Wang y Zheng, 2021).

De esta manera, es preciso un desarrollo teórico y práctico de políticas públicas, iniciativas de gobernanza participativa, establecimiento y concreción de alianzas, entre actores fundamentales de diversos sectores (industria, empresa, salud, educación) y las carteras cuyo encargo pasan por la seguridad social (Bao et al., 2021; Wahab et al., 2023). Sin embargo, las respuestas de los consumidores pueden ser difíciles de anticipar para decisores, desarrolladores de políticas y otros actores ya mencionados, de manera que la evaluación responda a los factores más acuciantes y las medidas políticas contribuyan al bienestar de los pensionados, tanto con el sistema en sí mismo (Kang et al., 2022; Pak, 2020).

Entre las alternativas más visibles se puede mencionar la postura de la Unión Europea, donde múltiples estados miembros han aumentado su edad de jubilación en las últimas décadas o están en proceso de hacerlo gradualmente (Hinrichs, 2021). Esta estrategia refleja la necesidad de establecer correlaciones ajustadas entre la edad de jubilación y la esperanza de vida creciente, lo que asegura que las personas contribuyan durante un período más largo antes de recibir beneficios (Khandan, 2024).

Otra línea para el fortalecimiento de la seguridad social y el alivio de la tensión generada por las problemáticas sociales mencionadas ha sido la transición a sistemas de contribución definida, donde los beneficios de pensión dependen de las contribuciones realizadas y el rendimiento de las inversiones. Esta estrategia traslada el riesgo de los gobiernos y empleadores a los individuos o entes privados, pero también facilita un mejor diseño de los planes de publicación al establecer una mayor claridad con respecto al monto a recibir tras el abandono del sistema laboral activo (Li y Cowton, 2023). Otros beneficios para los individuos son la portabilidad, que promueve la responsabilidad financiera y educativa, así como la posibilidad de realizar decisiones informadas durante diferentes periodos de tiempo.

Igualmente, la literatura destaca el impacto de la educación financiera como campo creciente y la importancia de la integración de las TIC en la gestión de las finanzas (Hoffmann y Plotkina, 2020; Sarker y Datta, 2022). En el contexto actual, es vital ayudar a las personas a tomar decisiones informadas sobre sus ahorros y planes de pensiones; de ahí que los gobiernos y las instituciones inviertan en programas de educación financiera para mejorar la comprensión de los individuos sobre la importancia de ambos procesos (Alessie et al., 2013; Panos y Wilson, 2020; Sundarasen et al., 2023; Tang et al., 2021; Tomar et al., 2021). En este sentido, el desarrollo de las Fintech ha facilitado la inclusión social y financiera, la mejoría de la transparencia fiscal de la gestión de las cuentas, así como ha favorecido una experiencia de gestión financiera más grata y personalizada en contraposición a viejas creencias relacionadas con el sistema de ahorros (Al Suwaidi y Mertzanis, 2024; Billari et al., 2023; Nguyen, 2022; Zhang y Fan, 2024).

Finalmente, debe tomarse en consideración que un objetivo importante de las reformas de la edad de jubilación, además del ahorro fiscal, es aumentar la oferta de mano de obra de las personas que tradicionalmente eran concebidas como aptas para retirarse (Andersen et al., 2021; Santis, 2020; Soosaar et al., 2021). La capacidad del mercado de trabajo para absorber la oferta adicional de mano de obra tiene importantes consecuencias para la sustitución de prestaciones y condiciona el presupuesto de la seguridad social en su conjunto (Zhu, 2021). En consecuencia, los resultados en materia de empleo también repercuten en los costes sociales de estas reformas a través del riesgo de pobreza de las personas que no tienen derecho a las prestaciones de pensión.

En atención a la problematización realizada, el estudio tuvo como objetivo principal realizar una revisión bibliométrica sobre las tendencias de las pensiones como componente del sistema de seguridad social a nivel mundial, latinoamericano y en Centroamérica. Esta revisión de la literatura con diseño bibliométrico se enfocó en la determinación de las principales tendencias con respecto a indicadores de productividad y la estructura del campo de conocimiento. Para ello, se abordaron las bases teóricas y se contrastaron los resultados con un análisis cualitativo embebido en el diseño principal.

Seguridad social

Como se mencionó previamente, el envejecimiento de la población ha conllevado una mayor atención a cuestiones de política que se discuten con más frecuencia y alusivas a la gestión de los programas de jubilación (Feng et al., 2020). Al respecto, si bien algunos países han adoptado políticas destinadas a flexibilizar la edad de jubilación para que se ajuste al cambiante contexto actual y la tasa de esperanza de vida, otros siguen manteniendo una edad de jubilación uniforme en toda la población o están en proceso de aplicar reformas a las políticas de jubilación. Por consiguiente, una de las decisiones económicas más importantes que deben tomar los adultos mayores es cuándo reclamar sus beneficios de jubilación del Seguro Social.

Si bien las edades óptimas para reclamar varían según las preferencias individuales, el riesgo de mortalidad y las circunstancias económicas y de salud, existe un amplio acuerdo en que algunas personas reclaman demasiado pronto, lo que resulta en pagos mensuales reducidos permanentemente (Maurer y Mitchell, 2021). El enfoque tradicional para abordar este problema es dar a las personas más información a través de materiales educativos sobre las implicaciones del momento de la decisión de reclamar. De acuerdo con diversos estudios, los impactos de proporcionar más información o capacitación en diversas áreas de políticas, incluida la educación, la planificación financiera y la política fiscal y de bienestar, son considerables (Maurer y Mitchell, 2021).

Pensiones

Los sistemas de pensiones se basan en el mismo principio de reducción de los ingresos durante los años de trabajo y proporcionan prestaciones de jubilación en la vejez (Koomen y Wicht, 2022). Un ejemplo importante de gestión lo presentan los tres pilares del sistema europeo, compuestos por la pensión pública, las pensiones profesionales (obligatorias) y las pensiones privadas individuales (Nagore y van Soest, 2022).

El primer pilar consiste en un esquema de financiamiento sustentado en un sistema de pago por uso (Nagore y Van Soest, 2022). Todas las personas que hayan residido desde los 15 hasta los 65 años de edad tienen derecho al sistema de pensiones después de alcanzar un determinado índice, que cada año acumula el 2% de la prestación de pensión pública completa. El segundo pilar de la jubilación tiene por objeto ayudar a los trabajadores a mantener su nivel de vida después de la jubilación (Nagore y van Soest, 2022). Estas pensiones profesionales son obligatorias para la mayoría de los empleados y para algunos profesionales independientes, cuyo manejo es totalmente anualizado y organizado a nivel de empresa o sector.

Finalmente, el tercer pilar corresponde al esquema privado, que es voluntario y ofrece algunas ventajas fiscales a las personas que acumulan una pensión de jubilación limitada de empleo. De este tipo de pensiones se benefician principalmente los trabajadores por cuenta propia y un pequeño grupo de trabajadores sin pensiones de jubilación (Nagore y van Soest, 2022).

Por otro lado, un análisis de generaciones superpuestas muestra que las pensiones financiadas con capital aumentan las tenencias netas de activos externos. Con un sistema multipilar cuya parte financiada por capital representa el 18% de las pensiones, la balanza por cuenta corriente austriaca sería 1 punto porcentual del producto interior bruto (PIB), superior a la de las pensiones de reparto puro en 20 años. En comparación, el superávit por cuenta corriente austríaco representa en promedio el 1,8 por ciento del PIB (Davoine, 2021).

METODOLOGÍA

Definición del tema y objetivos

El presente articulo proporciona un diagnóstico de las tendencias de los estudios sobre pensiones en el campo de la seguridad social, realizado una revisión bibliográfica de una base homogénea de datos de 672 artículos científicos correspondiente a la producción científica entre los años de 1956 a 2023. Los documentos fueron extraídos de la base de datos Web of Science, con el objetivo de determinar las tendencias de investigación; identificar los autores más influyentes, revistas, instituciones y países, así como las principales áreas temáticas y redes de colaboración.

Búsqueda de información y criterios de para la extracción de datos

La búsqueda se basó en la necesidad de recuperar documentos relacionados con el campo, por lo que se utilizaron términos relacionados con seguridad social y pensiones, como: “social security”, “pensions”, “retirement benefits”. Se empleó una fórmula simple en aras de lograr la mayor dispersión posible en los resultados y expandir los hallazgos en cuanto a líneas y tendencias. Finalmente, la fórmula quedó representada de la siguiente manera: TS=(“social security” OR pensions OR “retirement benefits”) AND PY=(1956-2023). Los criterios empleados para operacionalizar la búsqueda fueron los siguientes:

· Títulos, resúmenes y palabras clave.

· Período de tiempo específico (1956-2023).

· Tipos de documentos (artículos de investigación, revisiones, capítulos de libro y libros).

Los datos fueron exportados al software VOSviewer, donde se analizaron los siguientes campos: títulos, autores, afiliaciones, resúmenes, palabras clave, referencias citadas, años de publicación, revistas. De esta manera, se exploraron el número de publicaciones por año, los autores más productivos y sus relaciones de coautoría y los países con mayor número de publicaciones.

Además, se realizó un análisis de citas según artículos y autores más citados, un análisis de palabras clave para determinar las más frecuentes y la evolución temática a lo largo del tiempo, así como el análisis de redes temáticas para la identificación de clústeres temáticos y el mapeo del campo. Como recurso auxiliar, se consultaron datos y representaciones ofrecidos por la base de datos Lens (lens.org) a partir de la replicación de la estrategia de búsqueda y el filtrado para los artículos de la Web of Science.

Análisis e interpretación

Una vez extraídos y procesados los datos, los hallazgos fueron analizados en función de la ley de Zipf, la ley de Lotka y el índice h. El análisis de la ley de Zipf permitió observar la distribución de frecuencia de términos en los títulos, resúmenes y palabras clave, para evaluar si esta seguía la distribución esperada, donde el término más frecuente aparece aproximadamente el doble de veces que el segundo más frecuente, el triple que el tercera y continúa con un patrón ascendente. De esta manera, se buscó interpretar la relevancia y consistencia de los términos más frecuentes en el campo de estudio.

Por su parte, el análisis de la ley de Lotka permitió evaluar la productividad de los autores a partir del número de publicaciones por autor con el fin de comprobar distribución de productividad de los autores que siguen dicha ley. Esto permitió evaluar la concentración de la productividad en unos pocos autores en comparación con una distribución más uniforme.

Finalmente, se calculó el Índice h para determinar el número de citas por autor en función del número máximo h, de tal suerte que cada autor tiene al menos h publicaciones con al menos h citas cada una. Este procedimiento permitió comparar el índice h de diferentes autores y analizar la correlación con la productividad y la frecuencia de citas.

Estos procedimientos permitieron la interpretación y discusión de los resultados a partir de las tendencias de investigación, específicamente cómo ha evolucionado la investigación en seguridad social y pensiones; la identificación de los trabajos, autores y revistas más influyentes en el campo; así como áreas de enfoque y posibles vacíos en la literatura.

RESULTADOS Y DISCUSIÓN

A continuación, se presentan los principales hallazgos según indicadores. Además, se ofrece una rigurosa contrastación de estos resultados y los obtenidos a partir de la revisión de la literatura, la base de datos Lens y la interpretación realizada.

Palabras más citadas

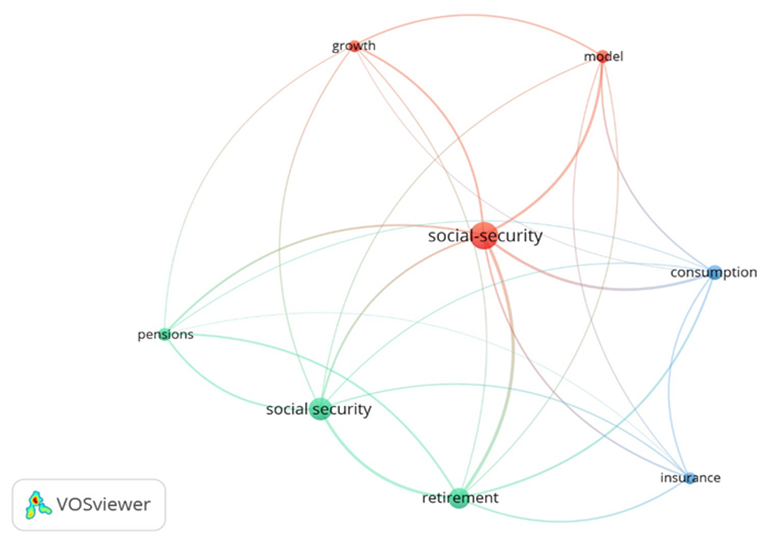

Según muestra la Tabla 1, a través del software VOSviewer se hizo una búsqueda de los términos o palabras claves en la base de datos con la elección de 23 ocurrencias por cada una, se encontraron 1173 palabras con 8 umbrales. En la figura 1 se observa la relación de las palabras clave.

|

Tabla 1. Palabras claves |

|||

|

No. |

Palabras claves |

Ocurrencia |

Fuerza total del enlace |

|

1 |

Seguridad social |

216 |

187 |

|

2 |

Jubilación |

74 |

95 |

|

3 |

Consumo |

39 |

61 |

|

4 |

Modelos |

31 |

50 |

|

5 |

Pensiones |

29 |

44 |

|

6 |

seguros |

27 |

41 |

|

7 |

Crecimiento |

24 |

36 |

Fuente: elaboración propia

|

Figura 1. Palabras claves |

|

|

Fuente: elaboración propia, mediante VOSviewer

Este análisis es crucial porque permite entender cómo son percibidas las motivaciones de estudio tras las investigaciones. Con el propósito de ahondar en estas tendencias se corrieron tres análisis por unidades en el VOSviewer, de manera que se pudieran explorar las agrupaciones de términos. Además, se realizó un análisis de la evolución de los trabajos más citados a lo largo del tiempo con el auxilio de los datos.

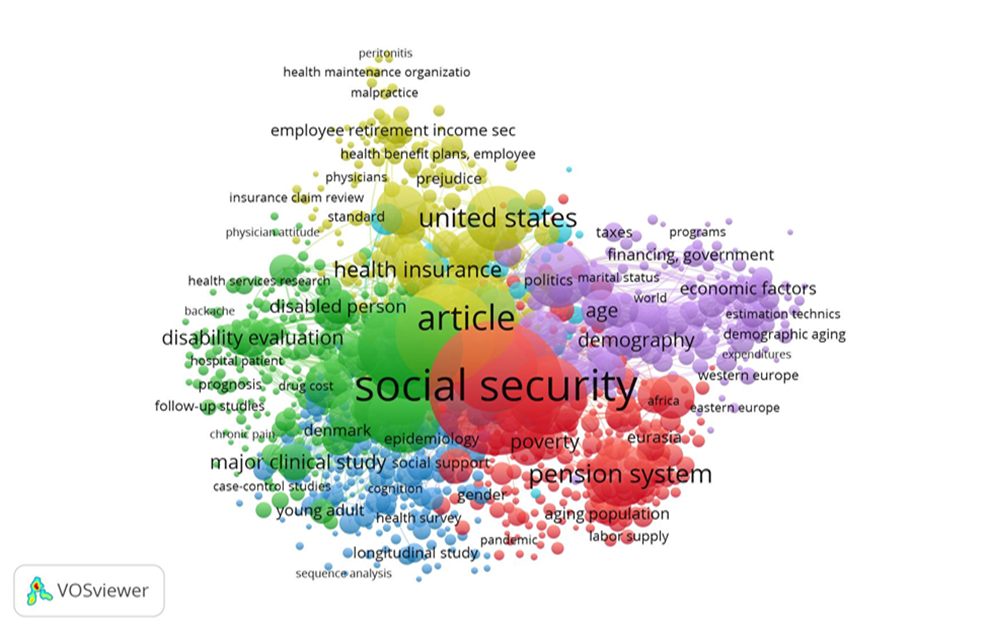

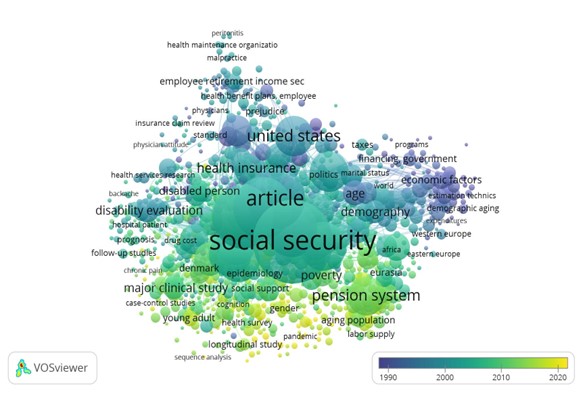

En primer lugar, el análisis de todas las palabras clave mostró cinco clústeres mediamente definidos, donde la tendencia de centralidad fue dominada por la seguridad social. Además, se apreció la tendencia a mencionar áreas geográficas y países de estudio. En cuanto a las palabras clave propias del campo, destacaron: factores económicos, técnicas de estimación, envejecimiento poblacional, impuestos, políticas y gastos (purple cluster); seguridad social, población envejecida, pobreza y oferta de trabajo (red cluster); adulto joven, estudio longitudinal, género, estudio social y cognición (blue cluster); dolor crónico, prognosis, paciente, estudio de seguimiento, persona discapacitada y servicio de salud (green cluster); planes de beneficio, retiro, reclamo al seguro, ingreso seguro y malas prácticas (olive cluster).

|

Figura 2. Análisis de todas las palabras clave |

|

|

Fuente: elaboración propia, mediante VOSviewer

Como se puede apreciar, en el diagnóstico de todas las palabras clave, existen intereses bien definidos, que son factibles de abordar según las diferentes áreas (Figura 3). En consecuencia, se realizó un análisis de las principales áreas de estudio a través de un mapa de calor elaborado en la base de datos Lens, que mostró tres áreas fundamentales: economía, medicina y ciencias políticas; en conjunto, se pueden apreciar representadas en el análisis de los keywords

|

Figura 3. Mapa de calor por áreas |

|

|

Fuente: elaboración propia, mediante Lens database

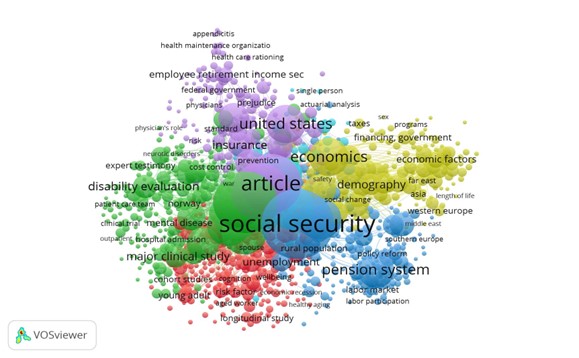

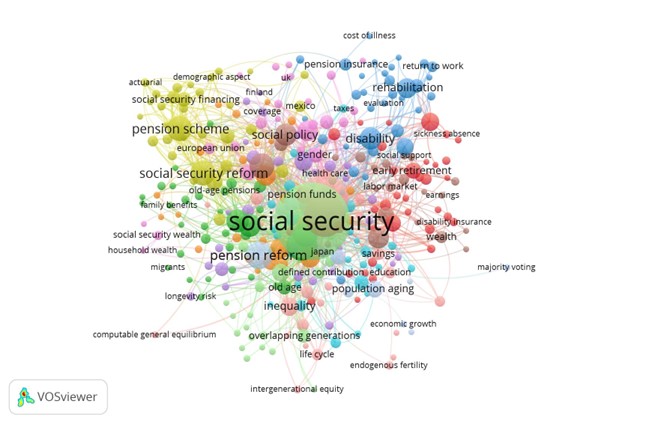

Para contrastar este resultado se obtuvo un análisis de la unidad “index keyword”, que arrojó resultados análogos, si bien las divisiones disciplinares son nítidas y de difícil establecimiento (Figura 4). Este resultado refuerza la necesidad de aproximaciones transdiciplinares e interdisciplinares a las problemáticas relacionadas con la seguridad social y las pensiones; un aspecto contrastado en el análisis de las palabras propuestas por los autores (Figura 5).

|

Figura 4. Análisis de las palabras clave según la indexadora |

|

|

Fuente: elaboración propia, mediante VOSviewer

|

Figura 5. Análisis de las palabras clave según los autores |

|

|

Fuente: elaboración propia, mediante VOSviewer

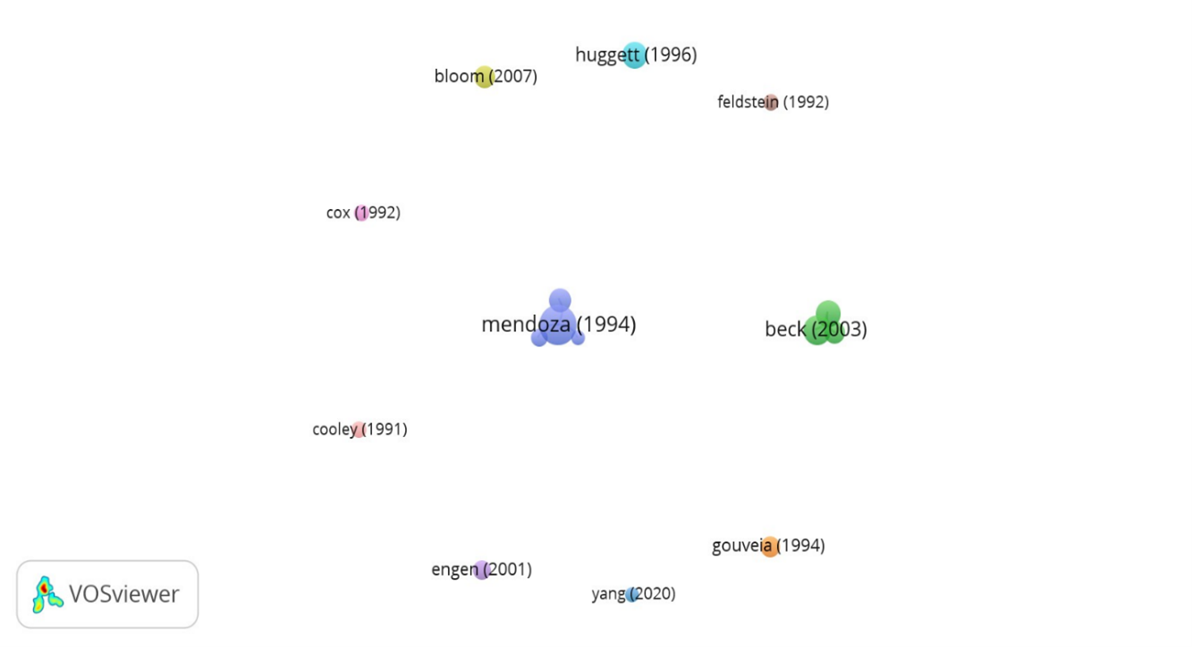

Artículos más citados

En cuanto a la extracción de los artículos más citados se seleccionaron un mínimo de 60 citas por documento. Esta búsqueda arrojó 15 documentos como se detallan a continuación en la Tabla 2.

|

Tabla 2. Artículos más citados |

|||

|

No. |

Documento |

Citaciones |

Enlaces |

|

1 |

Mendoza (1994) |

447 |

3 |

|

2 |

Beck (2003) |

246 |

2 |

|

3 |

Browne (1993) |

204 |

2 |

|

4 |

Huggett (1996) |

194 |

0 |

|

5 |

Mcgrattan (1994) |

166 |

0 |

|

6 |

Bloom (2007) |

145 |

0 |

|

7 |

Li (2007) |

133 |

0 |

|

8 |

Gouveia (1994) |

129 |

0 |

|

9 |

Engen (2001) |

112 |

0 |

|

10 |

Goome (2007) |

86 |

0 |

|

11 |

Cooley (1991) |

83 |

0 |

|

12 |

Cox (1992) |

78 |

0 |

|

13 |

Feldstein (1992) |

73 |

0 |

|

14 |

Attanasio (2007) |

64 |

0 |

|

15 |

Yang (2020) |

60 |

0 |

Fuente: elaboración propia

El análisis de los artículos más citados muestra una considerable tendencia hacia artículos anteriores al año 2005 (Figura 6). Este resultado es fundamental porque señala que constituyen la base de estudios posteriores, pero también porque resalta la necesidad de actualizar los textos más influyentes, especialmente bajo el enfoque del impacto de la covid-19 y las tendencias económicas actuales.

|

Figura 6. Artículos más citados |

|

|

Fuente: elaboración propia mediante VOSviewer

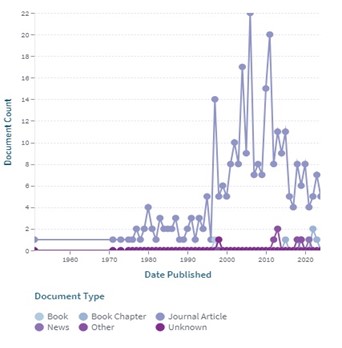

Este resultado, sin embargo, no coincidió con la métrica mostrada por la base de datos Lens, que mostró una mayor agrupación en los años posteriores a la marca mencionada (2005), así como una media superior de citas (Figura 7). Precisamente en este año se publicó el artículo más citado, titulado “Customer relationship dynamics: Service quality and customer loyalty in the context of varying levels of customer expertise and switching costs”, con 446 citas registradas por la base de datos.

|

Figura 7. Evolución de las principales obras académicas según citaciones |

|

|

Fuente: elaboración propia, mediante Lens database

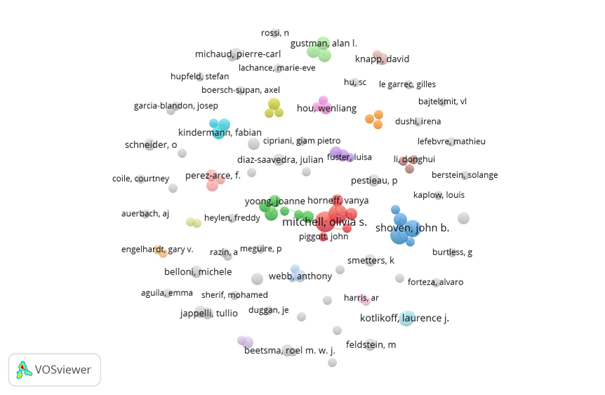

Autores más prolíferos

En la tabla 3 se muestra un análisis de coautoría tomando el análisis de los autores más prolíferos dentro de la base de datos analizada. En este sentido, se encontraron 844 autores y se seleccionaron un mínimo de 5 documentos por autor, lo que arrojó que dentro de los más prolíferos se encontraban: mitchell, Olivia S., con 9 documentos publicados; seguido de Maurer, Raimond, con 8 artículos publicados; Slavov, sita nataraj, con 7 artículos publicados; Shoven, John b., con 6 artículos publicados y, por último, Kotlikoff, laurence j., con 5 artículos publicados. Como se puede apreciar en la Figura 8, durante le periodo estudiado los autores más prolíficos tendieron a la desconexión, por lo que no es posible hablar de un colegio invisible.

|

Tabla 3. Autores más prolíferos 1 |

||||

|

No. |

Autores |

Documentos |

Citaciones |

Fuerza total del enlace |

|

1 |

Mitchell, Olivia S. |

9 |

145 |

7 |

|

2 |

Maurer, Raimond |

8 |

94 |

7 |

|

3 |

Slavov, sita nataraj |

7 |

61 |

6 |

|

4 |

Shoven, John b. |

6 |

61 |

6 |

|

5 |

Kotlikoff, laurence j. |

5 |

71 |

0 |

Fuente: elaboración propia

|

Figura 8. Autores más prolíferos 2 |

|

|

Fuente: elaboración propia, mediante VOSviewer

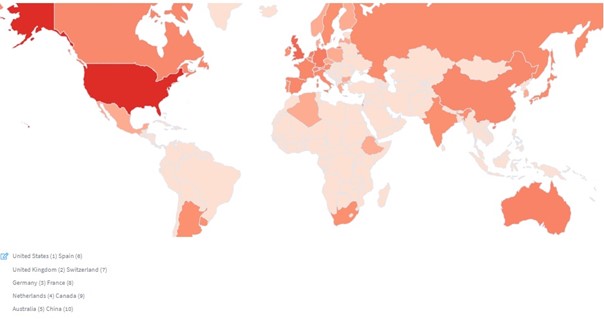

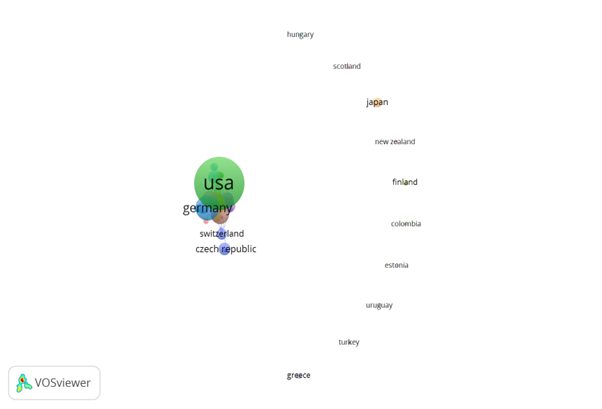

Producción científica por país

En cuanto a la distribución geográfica de la producción científica, está se encontró distribuida en 51 países y encabezada por Estados Unidos, con una producción de 219 artículos, lo que representó el 40.04%. Los siguientes seis países formaron un 29.62% y, el resto, equivalente al 30.35%, está distribuido en 44 países.

|

Tabla 4. Presentación geográfica de la producción científica (26 países) |

|||||

|

No. |

País |

Documentos |

Citaciones |

Fuerza total del enlace |

Porcentaje |

|

1 |

USA |

219 |

3677 |

51 |

40.04 |

|

2 |

Germany |

50 |

350 |

25 |

9.14 |

|

3 |

England |

29 |

364 |

25 |

5.30 |

|

4 |

Spain |

23 |

152 |

13 |

4.20 |

|

5 |

Italy |

21 |

195 |

13 |

3.84 |

|

6 |

France |

20 |

111 |

10 |

3.66 |

|

7 |

Peoples R China |

19 |

219 |

16 |

3.47 |

|

8 |

Australia |

13 |

187 |

9 |

2.38 |

|

9 |

Canada |

13 |

247 |

10 |

2.38 |

|

10 |

Czech Republic |

13 |

37 |

4 |

2.38 |

|

11 |

Netherlands |

11 |

96 |

8 |

2.01 |

|

12 |

Switzerland |

10 |

60 |

5 |

1.83 |

|

13 |

Belgium |

9 |

84 |

5 |

1.65 |

|

14 |

Sweden |

9 |

168 |

15 |

1.65 |

|

15 |

Japan |

8 |

28 |

0 |

1.46 |

|

16 |

Taiwan |

7 |

41 |

3 |

1.28 |

|

17 |

Norway |

6 |

102 |

4 |

1.10 |

|

18 |

Singapore |

6 |

21 |

5 |

1.10 |

|

19 |

Austria |

5 |

7 |

3 |

0.91 |

|

20 |

Chile |

4 |

7 |

1 |

0.73 |

|

21 |

Israel |

4 |

473 |

5 |

0.73 |

|

22 |

South Korea |

4 |

11 |

3 |

0.73 |

|

23 |

Finland |

3 |

20 |

0 |

0.55 |

|

24 |

Greece |

3 |

11 |

0 |

0.55 |

|

25 |

Poland |

3 |

7 |

3 |

0.55 |

|

26 |

Portugal |

3 |

55 |

3 |

0.55 |

Fuente: elaboración propia

Este resultado fue coherente con los mostrados por la base de datos Lens, donde los tres primeros países en productividad fueron: Estados Unidos, Reino Unido y Alemania, respectivamente. Adicionalmente, curioso que Países Bajos y la República Popular de China ocupen diferentes escalafones, apareciendo ambos debajo en la clasificación (Figura 9).

|

Figura 9. Países más activos según la base de datos Lens |

|

|

Fuente: elaboración propia, mediante Lens database

|

Tabla 5. Presentación geográfica de la producción científica (25 países) |

|||||

|

No. |

País |

Documentos |

Citaciones |

Fuerza total del enlace |

Porcentaje |

|

27 |

Croatia |

2 |

2 |

1 |

0.37 |

|

28 |

India |

2 |

40 |

3 |

0.37 |

|

29 |

Scotland |

2 |

25 |

0 |

0.37 |

|

30 |

Slovakia |

2 |

22 |

1 |

0.37 |

|

31 |

Tunisia |

2 |

22 |

1 |

0.37 |

|

32 |

Turkey |

2 |

2 |

0 |

0.37 |

|

33 |

Uruguay |

2 |

22 |

0 |

0.37 |

|

34 |

Argentina |

1 |

36 |

3 |

0.18 |

|

35 |

Armenia |

1 |

0 |

2 |

0.18 |

|

36 |

Colombia |

1 |

40 |

0 |

0.18 |

|

37 |

Estonia |

1 |

1 |

0 |

0.18 |

|

38 |

Fiji |

1 |

7 |

3 |

0.18 |

|

39 |

Hungary |

1 |

1 |

0 |

0.18 |

|

40 |

Ireland |

1 |

44 |

1 |

0.18 |

|

41 |

Luxembourg |

1 |

8 |

2 |

0.18 |

|

42 |

Malaysia |

1 |

0 |

1 |

0.18 |

|

43 |

Mexico |

1 |

48 |

2 |

0.18 |

|

44 |

New Zealand |

1 |

9 |

0 |

0.18 |

|

45 |

North ireland |

1 |

145 |

1 |

0.18 |

|

46 |

Peru |

1 |

4 |

1 |

0.18 |

|

47 |

Russia |

1 |

0 |

2 |

0.18 |

|

48 |

Thailand |

1 |

0 |

1 |

0.18 |

|

49 |

U Arab Emirates |

1 |

0 |

2 |

0.18 |

|

50 |

Ukraine |

1 |

0 |

1 |

0.18 |

|

51 |

Wales |

1 |

3 |

1 |

0.18 |

Fuente: elaboración propia

De manera similar a lo mostrado en la figura 9 anterior, el análisis de la distribución de la producción científica mostró una tendencia a la desconexión (Figura 10). Este resultado puede estar influenciado por el amplio periodo de tiempo estudiado y la reciente influencia de las redes sociales académicas, el auge de las publicaciones científicas y la socialización de la comunicación científica a través de las redes sociales.

|

Figura 10. Producción científica por país |

|

|

Fuente: elaboración propia, mediante VOSviewer

Análisis e interpretación

El análisis de la frecuencia de palabras en los títulos, resúmenes y palabras clave de los artículos seleccionados reveló que términos como “pensiones”, “seguridad social”, “reforma”, “sostenibilidad” y “sistema de pensiones” fueron los más frecuentes. La palabra “seguridad social” fue la más común, seguida por “pensiones”. Cabe destacar que, al tratarse de un campo tan diverso, las palabras clave responden a las matrices disciplinares, pero también a los términos generales; de ahí que la ley de Zipf permita explicar el predominio de estos sobre otros ya analizados en las figuras 4 y 5.

En consecuencia, se puede apuntar que la alta frecuencia de estos términos sugiere que los estudios sobre pensiones en el campo de la seguridad social están principalmente centrados en la reforma de los sistemas de pensiones y su sostenibilidad fiscal; un aspecto coherente con la revisión de la literatura y el análisis del contexto internacional (Ebbinghaus, 2021; Fornero y lo Prete, 2023). Por tanto, la distribución de la frecuencia de palabras confirma la aplicabilidad de la ley de Zipf en este contexto, indicando una concentración de investigación en unos pocos temas clave, pero con la consideración de una creciente expansión y diferentes jerarquías según otras disciplinan que ocupan estas categorías para señalar problemas o intereses investigativos específicos.

Por otro lado, el análisis de la productividad de los autores mostró que un pequeño grupo de investigadores ha publicado un gran número de artículos sobre el tema, mientras que la mayoría de los autores han contribuido con uno o dos artículos. Asimismo, se destaca que las redes de colaboración, al estar condicionadas por la temporalidad del estudio, son pequeñas y poco relacionadas, por lo que estudios con rangos más cortos y recientes podrían arrojar una mayor claridad con respecto a la productividad autoral. En el futuro es preciso profundizar en los autores altamente productivos y actualizar el rango temporal, pues incluso en la base de datos Lens no se apreció una gran preponderancia (Owusu et al., 2023). Estos resultados pueden sugerir que no se cumple la ley para el campo, al no encontrarse autores de gran influencia en la dirección y enfoque de la investigación en esta área.

En esta misma línea, el análisis mostró que tras el cálculo del índice h los autores más prolíficos tampoco tienden a tener los índices h más altos. Estos se observaron en autores que han publicado menos artículos, si bien estos son altamente citados sobre temas clave, como la sostenibilidad de las pensiones y las reformas de los sistemas de pensiones.

Al observar la evolución de los términos más frecuentes a lo largo del tiempo, se identificó que, en los primeros años, la investigación se centró en la “implementación de sistemas de pensiones”. En años más recientes, los estudios se han desplazado hacia la “sostenibilidad” y “reformas” de los sistemas de pensiones. Además, el análisis de las palabras clave en el tiempo mostró una mayor inclinación a reflejar problemáticas sociales y diferentes campos de estudio, mientras que los inicios los estudios mostraron una marcada deriva hacia lo económico.

Estas tendencias, como ya se discutió con anterioridad, indican una evolución en el enfoque de la investigación, posiblemente en respuesta a desafíos emergentes en el campo de la seguridad social. El cambio hacia la sostenibilidad y las reformas refleja las preocupaciones actuales sobre la viabilidad a largo plazo de los sistemas de pensiones marcadas, según indican las palabras clave, por cuestiones de género, ahorro y alfabetización financiera en la adultez temprana, la oferta de trabajo y distintas líneas asociadas a la incapacidad o la enfermedad (Figura 10).

|

Figura 10. Evolución temporal de las palabras clave |

|

|

Fuente: elaboración propia mediante VOSviewer

En cuanto a la distribución geográfica, el estudio mostró una alta concentración de publicaciones en países desarrollados, con colaboraciones internacionales aumentando con el tiempo, pero de manera lenta. Las redes de coautoría revelaron que ciertos países y autores actúan como nodos centrales en estas redes, pero carecen de la fortaleza o la visibilidad que en otros campos, con fuertes colegios invisibles y redes de intercambio. Estos resultados deben ser analizados desde la perspectiva temporal que, si bien favoreció una mejor comprensión de la evolución de las pensiones dentro de la seguridad social, no contribuye a la exploración detallada de las tendencias más actuales. La concentración geográfica sugiere que los estudios sobre pensiones en la seguridad social son predominantemente llevados a cabo en países con sistemas de pensiones bien establecidos y desafíos demográficos significativos.

Por último, tras la integración de los datos se arribó al conjunto de recomendaciones que se ofrecen a continuación. Estas líneas fueron contrastadas en literatura más relevante y actualizada, lo que refuerza la importancia de promover estudios venideros (Angelici et al., 2022; Haan et al., 2020; Mees, 2020; Sánchez-Romero et al., 2024)many pension systems imply a wealth transfer from short- to long-lived individuals. Various pension reforms aim to reduce inequalities that are caused by ex-ante differences in life expectancy. However, these pension reforms may induce redistribution effects. We introduce a dynamic general equilibrium-overlapping generations model with heterogeneous individuals that differ in their education, labor supply, lifetime income, and life expectancy. Within this framework we study six different pension reforms that foster the sustainability of the pension system and aim to account for heterogeneous life expectancy. Our results highlight that pension reforms have to be evaluated at various dimensions. Reforms that may increase the sustainability of the pension system are not necessarily conducive to reduce the redistributive wealth transfers from short- to long-lived individuals. Our paper emphasizes the need for studying pension reforms in models with behavioral feedback and heterogeneous socioeconomic groups.

1. Fomento de la Colaboración Internacional. Promover la colaboración entre investigadores de diferentes países para abordar de manera más efectiva los desafíos globales en la seguridad social. Estas colaboraciones podrían favorecer la implementación de alternativas mixtas, el intercambio de experiencia y el apoyo a legisladores y diseñadores de políticas de países en vías de desarrollo.

2. Enfoque en la Sostenibilidad. Continuar la investigación sobre la sostenibilidad de los sistemas de pensiones, dada la creciente preocupación por su viabilidad a largo plazo. Estos estudios podrían facilitar una mejor comprensión del tránsito de los sistemas de beneficio definido a propuestas mixtas y la creación de nuevos regímenes de pensiones que favorezcan el cumplimiento de la meta final, que garanticen un nivel de vida adecuado tras el retiro.

3. Diversificación de Temas. Ampliar el enfoque de la investigación para incluir temas emergentes y subrepresentados en el campo de la seguridad social. Igualmente, se confía que nuevos estudios de revisión sean realizados, esto no solo debido al predominio de los artículos empíricos, sino a la necesidad de develar tendencias ocultas y contar con meta-análisis.

4. Apoyo a Investigadores Emergentes. Fomentar y apoyar a nuevos investigadores para diversificar las perspectivas y enfoques en la investigación sobre pensiones. Este es un desafío fundamental, no solo en los países en vías de desarrollo donde el sistema de pensiones aparece poco representado en la literatura de corriente principal, sino a nivel internacional.

CONCLUSIONES

El análisis bibliométrico realizado reveló una evolución significativa en la investigación sobre las pensiones en la seguridad social, y destacó, entre otras cosas, un aumento en la producción académica y su correspondiente citación a lo largo de las últimas dos décadas. Sin embargo, se precisan estudios con rangos temporales cortos y bien definidas para profundizar en las tendencias y construir puentes entre las líneas de investigación.

Asimismo, se puede concluir que las temáticas predominantes han variado: desde los enfoques centrados en los aspectos legales, económicos y de introducción, hasta la sostenibilidad financiera, las reformas estructurales y problemáticas sociales. Estas últimas categorías suelen aparecer en los estudios más recientes, con énfasis en la equidad y la inclusión social. Además, se observó una diversificación geográfica en la investigación, con una participación creciente de países en desarrollo, lo que refleja una preocupación global por los sistemas de pensiones, a pesar de la casi nula aparición de estudios latinoamericanos y centroamericanos.

Los resultados también indicaron un incipiente incremento en la colaboración internacional entre investigadores e instituciones. Sin embargo, es preciso concluir que las redes de coautoría no se han expandido suficientemente para facilitar un intercambio de conocimientos y metodologías y, por consiguiente, el enriquecimiento del campo de estudio. En tal sentido, se puede afirmar que la colaboración permitiría abordar los desafíos de las pensiones desde perspectivas multidisciplinarias, integrando enfoques económicos, demográficos y sociales, por lo que se necesita del apoyo gubernamental y no gubernamental para financiar proyectos relacionados.

Finalmente, se sostiene que los sistemas de pensiones flexibles y mixtos proveen seguridad financiera, adaptación a las condiciones económicas, fomento del ahorro, responsabilidad, portabilidad y mitigación de riesgos. No obstante, es crucial que estos sistemas estén acompañados de una adecuada educación financiera y regulación para asegurar que los individuos tomen decisiones informadas y que el sistema funcione de manera eficiente y equitativa.

REFERENCIAS

Alessie, R., Angelini, V., y van Santen, P. (2013). Pension wealth and household savings in Europe: Evidence from SHARELIFE. European Economic Review, 63, 308–328. https://doi.org/10.1016/j.euroecorev.2013.04.009

AlSuwaidi, R., y Mertzanis, C. (2024). Financial literacy and FinTech market growth around the world. International Review of Financial Analysis, 95, 103481. https://doi.org/10.1016/j.irfa.2024.103481

Alvarez, J.-A., Kallestrup-Lamb, M., y Kjærgaard, S. (2021). Linking retirement age to life expectancy does not lessen the demographic implications of unequal lifespans. Insurance: Mathematics and Economics, 99, 363–375. https://doi.org/10.1016/j.insmatheco.2021.04.010

Andersen, A., Markussen, S., y Røed, K. (2021). Pension reform and the efficiency-equity trade-off: Impacts of removing an early retirement subsidy. Labour Economics, 72, 102050. https://doi.org/10.1016/j.labeco.2021.102050

Angelici, M., del Boca, D., Oggero, N., ... y Villosio, C. (2022). Pension information and women’s awareness. The Journal of the Economics of Ageing, 23, 100396. https://doi.org/10.1016/j.jeoa.2022.100396

Arulsamy, K., y Delaney, L. (2022). The impact of automatic enrolment on the mental health gap in pension participation: Evidence from the UK. Journal of Health Economics, 86, 102673. https://doi.org/10.1016/j.jhealeco.2022.102673

Bao, H., Han, L., Wu, H., y Zeng, X. (2021). What affects the “house-for-pension” scheme consumption behavior of land-lost farmers in China? Habitat International, 116, 102415. https://doi.org/10.1016/j.habitatint.2021.102415

Bernal, N., y Olivera, J. (2020). Choice of pension man agement fees and effects on pension wealth. Journal of Economic Behavior & Organization, 176, 539–568. https://doi.org/10.1016/j.jebo.2020.03.036

Berstein, S., y Morales, M. (2021). The role of a longevity insurance for defined contribution pension systems. Insurance: Mathematics and Economics, 99, 233–240. https://doi.org/10.1016/j.insmatheco.2021.03.020

Billari, F., Favero, C., y Saita, F. (2023). Online financial and demographic education for workers: Experimental evidence from an Italian Pension Fund. Journal of Banking & Finance, 151, 106849. https://doi.org/10.1016/j.jbankfin.2023.106849

Bravo, J., Ayuso, M., Holzmann, R., y Palmer, E. (2021). Addressing the life expectancy gap in pension policy. Insurance: Mathematics and Economics, 99, 200–221. https://doi.org/10.1016/j.insmatheco.2021.03.025

Davoine, T. (2021). The long run influence of pension systems on the current account. Journal of Pension Economics and Finance, 20(1), 67–101. https://doi.org/10.1017/S1474747219000258

Dong, Y., y Zheng, H. (2020). Optimal investment with S-shaped utility and trading and Value at Risk constraints: An application to defined contribution pension plan. European Journal of Operational Research, 281(2), 341–356. https://doi.org/10.1016/j.ejor.2019.08.034

Ebbinghaus, B. (2021). Inequalities and poverty risks in old age across Europe: The double‐edged income effect of pension systems. Social Policy & Administration, 55(3), 440–455. https://doi.org/10.1111/spol.12683

Feng, Z., Lien, J., y Zheng, J. (2020). Flexible or mandatory retirement? Welfare implications of retirement policies for a population with heterogeneous health conditions. International Review of Economics & Finance, 69, 1032–1055. https://doi.org/10.1016/j.iref.2018.12.011

Fornero, E., y lo Prete, A. (2023). Financial education: From better personal finance to improved citizenship. Journal of Financial Literacy and Wellbeing, 1(1), 12–27. https://doi.org/10.1017/flw.2023.7

Ghafoori, E., Ip, E., y Kabátek, J. (2021). The impacts of a large-scale financial education intervention on retirement saving behaviors and portfolio allocation: Evidence from pension fund data. Journal of Banking & Finance, 130, 106195. https://doi.org/10.1016/j.jbankfin.2021.106195

Haan, P., Kemptner, D., y Lüthen, H. (2020). The rising longevity gap by lifetime earnings – Distributional implications for the pension system. The Journal of the Economics of Ageing, 17, 100199. https://doi.org/10.1016/j.jeoa.2019.100199

Hinrichs, K. (2021). Recent pension reforms in Europe: More challenges, new directions. An overview. Social Policy & Administration, 55(3), 409–422. https://doi.org/10.1111/spol.12712

Hoffmann, A., y Plotkina, D. (2020). Why and when does financial information affect retirement planning intentions and which consumers are more likely to act on them? Journal of Business Research, 117, 411–431. https://doi.org/10.1016/j.jbusres.2020.06.023

Josa-Fombellida, R., y Navas, J. (2020). Time consistent pension funding in a defined benefit pension plan with non-constant discounting. Insurance: Mathematics and Economics, 94, 142–153. https://doi.org/10.1016/j.insmatheco.2020.07.007

Kang, J., Park, S., y Ahn, S. (2022). The effect of social pension on consumption among older adults in Korea. The Journal of the Economics of Ageing, 22, 100364. https://doi.org/10.1016/j.jeoa.2021.100364

Kessler, A. (2021). New Solutions to an Age-Old Problem: Innovative Strategies for Managing Pension and Longevity Risk. North American Actuarial Journal, 25(sup1), S7–S24. https://doi.org/10.1080/10920277.2019.1672566

Khandan, A. (2024). Old-Age Labor Exit Rates and the Impact of Social Security Programs in Iran. The Journal of Retirement, 11(3), 20–39. https://doi.org/10.3905/jor.2023.1.144

Knapp, D., y Lee, J. (2023). Introduction to special issue on institutional influences on retirement, health and well-being. Journal of Pension Economics and Finance, 22(2), 161–166. https://doi.org/10.1017/S1474747221000408

Koomen, M., y Wicht, L. (2022). Pension systems and the current account: An empirical exploration. Journal of International Money and Finance, 120, 102520. https://doi.org/10.1016/j.jimonfin.2021.102520

Li, Z., y Cowton, C. (2023). Defined benefit pension de-risking strategy: Determinants of pension buy-ins. Accounting Forum, 47(1), 123–145. https://doi.org/10.1080/01559982.2021.2024011

Maurer, R., y Mitchell, O. (2021). Older peoples’ willingness to delay social security claiming. Journal of Pension Economics and Finance, 20(3), 410–425. https://doi.org/10.1017/S1474747219000404

Mees, B. (2020). Risk shifting and the decline of defined benefit pension schemes in Australia. Accounting History Review, 30(1), 69–87. https://doi.org/10.1080/21552851.2020.1711527

Mostert, C., Mackay, D., Awiti, A., Kumar, M., y Merali, Z. (2022). Does social pension buy improved mental health and mortality outcomes for senior citizens? Evidence from South Africa’s 2008 pension reform. Preventive Medicine Reports, 30, 102026. https://doi.org/10.1016/j.pmedr.2022.102026

Nagore, A., y Van Soest, A. (2022). How does an allowance for a non-working younger partner affect the retirement behaviour of couples? Journal of Pension Economics and Finance, 21(4), 582–612. https://doi.org/10.1017/S1474747221000299

Nguyen, T. (2022). Does Financial Knowledge Matter in Using Fintech Services? Evidence from an Emerging Economy. Sustainability, 14(9), 5083. https://doi.org/10.3390/su14095083

Owusu, G., Onumah, R., y Essel-Donkor, A. (2023). Pensions and retirement systems research: A retrospective assessment from 1910 to 2022 using bibliometric analysis. Journal of Economic Studies. https://doi.org/10.1108/JES-04-2023-0212

Pak, T.-Y. (2020). Social protection for happiness? The impact of social pension reform on subjective well-being of the Korean elderly. Journal of Policy Modeling, 42(2), 349–366. https://doi.org/10.1016/j.jpolmod.2019.12.001

Panos, G., y Wilson, J. (2020). Financial literacy and responsible finance in the FinTech era: Capabilities and challenges. The European Journal of Finance, 26(4–5), 297–301. https://doi.org/10.1080/1351847X.2020.1717569

Pilipiec, P., Groot, W., y Pavlova, M. (2021). The Effect of an Increase of the Retirement Age on the Health, Well-Being, and Labor Force Participation of Older Workers: A Systematic Literature Review. Journal of Population Ageing, 14(2), 271–315. https://doi.org/10.1007/s12062-020-09280-9

Ramos-Herrera, M., y Sosvilla-Rivero, S. (2020). Fiscal Sustainability in Aging Societies: Evidence from Euro Area Countries. Sustainability, 12(24), 10276. https://doi.org/10.3390/su122410276

Sanchez-Romero, M., Lee, R., y Prskawetz, A. (2020). Redistributive effects of different pension systems when longevity varies by socioeconomic status. The Journal of the Economics of Ageing, 17, 100259. https://doi.org/10.1016/j.jeoa.2020.100259

Sánchez-Romero, M., Schuster, P., y Prskawetz, A. (2024). Redistributive effects of pension reforms: Who are the winners and losers? Journal of Pension Economics and Finance, 23(2), 294–320. https://doi.org/10.1017/S147474722300015X

Santis, S. (2020). The Demographic and Economic Determinants of Financial Sustainability: An Analysis of Italian Local Governments. Sustainability, 12(18), 7599. https://doi.org/10.3390/su12187599

Sarker, I., y Datta, B. (2022). Re-designing the pension business processes for achieving technology-driven reforms through blockchain adoption: A proposed architecture. Technological Forecasting and Social Change, 174, 121059. https://doi.org/10.1016/j.techfore.2021.121059

Soosaar, O., Puur, A., y Leppik, L. (2021). Does raising the pension age prolong working life? Evidence from pension age reform in Estonia. Journal of Pension Economics and Finance, 20(2), 317–335. https://doi.org/10.1017/S1474747220000244

Sundarasen, S., Rajagopalan, U., Kanapathy, M., y Kamaludin, K. (2023). Women’s financial literacy: A bibliometric study on current research and future directions. Heliyon, 9(12), e21379. https://doi.org/10.1016/j.heliyon.2023.e21379

Tang, L., Sun, S., y Yang, W. (2021). Investments in human capital: The evidence from China’s new rural pension scheme. Research in International Business and Finance, 55, 101345. https://doi.org/10.1016/j.ribaf.2020.101345

Tomar, S., Kent, H., Kumar, S., y Hoffmann, A. (2021). Psychological determinants of retirement financial planning behavior. Journal of Business Research, 133, 432–449. https://doi.org/10.1016/j.jbusres.2021.05.007

Valls, M., Santos-Jaén, J., Amin, F., y Martín-Cervantes, P. (2021). Pensions, Ageing and Social Security Research: Literature Review and Global Trends. Mathematics, 9(24), 3258. https://doi.org/10.3390/math9243258

Wahab, M., Khan, M., Siddique, M., y Hasan, F. (2023). Investigating pension choice factors among the faculty of public sector universities in Pakistan. International Journal of Emerging Markets. https://doi.org/10.1108/IJOEM-08-2022-1212

Wang, F., y Zheng, H. (2021). Do Public Pensions Improve Mental Wellbeing? Evidence from the New Rural Society Pension Insurance Program. International Journal of Environmental Research and Public Health, 18(5), 2391. https://doi.org/10.3390/ijerph18052391

Yeh, C.-Y., Cheng, H., y Shi, S.-J. (2020). Public–private pension mixes in East Asia: Institutional diversity and policy implications for old-age security. Ageing and Society, 40(3), 604–625. https://doi.org/10.1017/S0144686X18001137

Zhang, Y., y Fan, L. (2024). The nexus of financial education, literacy and mobile fintech: Unraveling pathways to financial well-being. International Journal of Bank Marketing. https://doi.org/10.1108/IJBM-09-2023-0531

Zhao, Z., y Sutcliffe, C. (2021). What determines the asset allocation of defined benefit pension funds? Applied Economics, 53(36), 4178–4191. https://doi.org/10.1080/00036846.2021.1897512

Zhu, R. (2021). Retirement and voluntary work provision: Evidence from the Australian Age Pension reform. Journal of Economic Behavior & Organization, 190, 674–690. https://doi.org/10.1016/j.jebo.2021.08.011

FINANCIACIÓN

Ninguna.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Ninguno.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Milton Antonio Fonseca Velásquez.

Curación de datos: Milton Antonio Fonseca Velásquez.

Análisis formal: Milton Antonio Fonseca Velásquez.

Investigación: Milton Antonio Fonseca Velásquez.

Metodología: Milton Antonio Fonseca Velásquez.

Administración del proyecto: Milton Antonio Fonseca Velásquez.

Software: Milton Antonio Fonseca Velásquez.

Redacción – borrador original: Milton Antonio Fonseca Velásquez.

Redacción – revisión y edición: Milton Antonio Fonseca Velásquez.