doi: 10.58763/rc2024335

Investigación Científica y Tecnológica

Inteligencia Artificial en los servicios bancarios. Una revisión bibliométrica

Artificial Intelligence in banking services. A bibliometric review

Sergio Gerardo Padilla Hernández1 ![]() *

*

RESUMEN

Este artículo presenta una exhaustiva revisión bibliométrica de 2916 artículos sobre inteligencia artificial en servicios bancarios, extraídos de Web of Science y analizados con VOSviewer. La producción científica en este campo ha experimentado un crecimiento exponencial desde 2016, con Estados Unidos liderando la investigación, seguido de países europeos como Inglaterra y Francia. La colaboración internacional es evidente, y permiten destacar la naturaleza global de la investigación en IA bancaria. Se observa un enfoque significativo en la mejora del riesgo crediticio, con énfasis en la aplicación de la IA para proporcionar explicaciones claras y mejorar la precisión de las evaluaciones del riesgo. La tendencia hacia la personalización y la mejora de la experiencia del usuario es evidente, especialmente en plataformas móviles. Sin embargo, la discusión de diversos estudios destaca desafíos críticos, como sesgos y vulnerabilidades a ataques informáticos. La ausencia de evidencia de producción científica en Centroamérica resalta una oportunidad significativa para fomentar la investigación en esta región. Este análisis bibliométrico proporciona una base sólida para comprender las tendencias actuales y los desafíos en la aplicación de la IA en servicios bancarios, subrayando la importancia de abordar problemas clave para avanzar de manera efectiva en este campo estratégico en evolución.

Palabras clave: banco, empleado, inteligencia, inteligencia artificial.

Clasificación JEL: E5, G21, O32

ABSTRACT

This article presents a comprehensive bibliometric review of 2,916 articles on artificial intelligence (AI) in banking services, extracted from Web of Science and analyzed with VOSviewer. Scientific production in this field has experienced exponential growth since 2016, with the United States leading the research, followed by European countries such as England and France. International collaboration is evident, highlighting the global nature of banking AI research. There is a significant focus on improving credit risk, with an emphasis on applying AI to provide clear explanations and improve the accuracy of risk assessments. The trend towards personalization and improving the user experience is evident, especially on mobile platforms. However, the discussion of various studies highlights critical challenges, such as biases and vulnerabilities to cyberattacks. The absence of evidence of scientific production in Central America highlights a significant opportunity to foster research in this region. This bibliometric analysis provides a solid foundation for understanding current trends and challenges in the application of AI in banking services, underlining the importance of addressing key issues to advance in this ever-evolving strategic field effectively.

Keywords: artificial intelligence, bank, employees, intelligence.

Clasificación JEL: E5, G21, O32

Recibido: 18-02-2024 Revisado: 27-05-2024 Aceptado: 15-06-2024 Publicado: 01-07-2024

Editor:

Carlos Alberto Gómez Cano ![]()

1Universidad Nacional Autónoma de Honduras. Comayagua, Honduras.

Citar como: Padilla, S. (2024). Inteligencia Artificial en los servicios bancarios. Una revisión bibliométrica. Región Científica, 3(2), 2024335. https://doi.org/10.58763/rc2024335

Introducción

Según Fernández (2019), en su artículo analítico para el boletín económico del Banco de España, la integración de la inteligencia artificial (IA) en los servicios bancarios ha experimentado un aumento exponencial en los últimos diez años. A pesar de que la integración de la IA es un proceso con más de 50 años de evolución sostenida, pero –como campo– desigual, ya que su crecimiento ha sido exponencial en tiempos recientes.

En tal sentido, la IA constituye un potencial transformador de la industria bancaria, que se ha desarrollado a un ritmo sin precedentes y generado una revolución conceptual. Desde la automatización de procesos hasta la mejora de la experiencia del cliente, el empleo de las aplicaciones sostenidas en IA desempeña un papel crucial en la modernización de los sistemas bancarios. Entre otros beneficios, dicha introducción ha permitido el desarrollo de numerosos servicios bancarios. Debido al papel importante que juega la industria bancaria en la intermediación de mercados, la literatura académica se concentra en la evaluación de varios aspectos financieros de los bancos (Al-Ababneh et al., 2022; Doumpos et al., 2023).

Ello no significa que el sector no se haya fortalecido con la inclusión de otros adelantos tecnológicos, pero el uso de la IA adquiere mayor protagonismo en la industria financiera al ofrecer soluciones innovadoras que mejoran la eficiencia operativa, la personalización de servicios y la seguridad de las transacciones. Como ejemplo, los recientes debates científicos y sociales sobre el empleo, auge y desafíos que representan modelos de lenguaje como ChatGPT (OpenAI) o Bard (Google) se han proyectado hacia al sector bancario, principalmente en la atención continuada a clientes (Rajendran et al., 2024). Estas herramientas demuestran que, si bien ofrecen a las instituciones bancarias otras prestaciones como la automatización de procesos, la verificación de la identidad y la detección de fraudes, también pueden contribuir al desarrollo de ideas innovadoras, la creación de tareas especializadas y otras ayudas que agilizan la labor en el sector (Mohamad et al., 2021; Valverde et al., 2023; Vargas, 2021).

En Estados Unidos se han realizado estudios sobre los requisitos de la introducción de la IA, en aras de transformar los servicios de las empresas hacia sus clientes. Un importante antecedente es el trabajo de Huang y Rust (2018), quienes plantean que la AI transforma radicalmente las concepciones tradicionales de atención al cliente y la gestión de operaciones internas. Por tanto, incluso en sus estadios más incipientes, la IA se presentó como un fenómeno que no solo representaba un avance tecnológico, sino que planteó una serie de desafíos y cuestionamientos críticos para el sector.

Las tecnologías impulsadas por IA, como los chatbots, los asistentes virtuales y los sistemas de recomendación personalizados, se utilizan con mayor frecuencia para proporcionar un servicio más eficiente y personalizado a los clientes (Bhattacharya y Sinha, 2022; Noreen et al., 2023; Umamaheswari y Valarmathi, 2023). Estas tecnologías ayudan a las empresas a automatizar tareas rutinarias, a reducir los tiempos de respuesta y proporcionar soporte las 24 horas del día a los clientes (Adamopoulou y Moussiades, 2020). Además, la IA puede ayudar a las empresas a analizar los datos de los clientes y obtener información sobre el comportamiento; algo que permite conformar un cuadro más claro con respecto a las principales tendencias de los clientes. Estos datos extraídos y procesados contribuyen a un mejor diseño de los productos y servicios que prestan las instituciones bancarias (Rahman et al., 2023).

En cuanto a la IA aplicada a los servicios bancarios, los autores Manser et al. (2021) realizaron un estudio encaminado a investigar las percepciones de valor en el uso de aplicaciones bancarias móviles, basadas en IA (AIMB). El estudio partió de un modelo conceptual que identificó cinco antecedentes clave que influyen en la evaluación de AIMB. Entre los elementos recogidos, se mencionan la comparativa entre los servicios no basados en IA como línea base, las ventajas y beneficios que ofrecen las distintas configuraciones de servicios, el análisis de las prestaciones de ciberseguridad y protección de datos, así como la interacción del cliente con los servicios IA. Los resultados señalaron que la introducción de la IA en las plataformas de servicios bancarios móviles cambia la configuración de la entrega de servicios y el papel del cliente en la co-creación de valor (Manser et al., 2021).

Este estudio sugiere que los bancos deben centrarse en desarrollar sistemas de IA que puedan predecir las necesidades del cliente y proporcionar servicios personalizados para mejorar la experiencia; un hecho que ha sido contrastado por otras investigaciones (Misischia et al., 2022). Adicionalmente, estos antecedentes recomiendan que los bancos inviertan en plataformas de servicios bancarios móviles para proporcionar a los clientes servicios bancarios convenientes y accesibles, lo que se puede traducir en mejores resultados financieros para personas y organizaciones (Breeden, 2021).

Ahora bien, en el actual escenario evolutivo del sector bancario se torna ineludible llevar a cabo un análisis profundo de las tendencias emergentes, identificar los desafíos futuros y explorar las repercusiones que la IA ejerce en este ámbito (Abele y D’Onofrio, 2020; Gomes et al., 2022). Por consiguiente, se requieren revisiones minuciosas que proporcionen una comprensión holística del impacto actual y en ciernes de la IA en el sector financiero, que despejen el camino hacia la formulación de estrategias robustas (Alonso y Carbó, 2022; Zhang y Lu, 2021). Igualmente, son necesarios los estudios sobre la adopción consciente de tecnologías emergentes en su relación con la sociedad y los seres humanos (Korteling et al., 2021; Ruiz-Real et al., 2020; Zarifis y Cheng, 2022).

Al dirigir la mirada hacia estas cuestiones cruciales, se erigirá un cimiento sólido que no solo abordará los retos presentes, sino que delineará un camino claro para futuras investigaciones. Este enfoque prospectivo, orientado hacia el futuro, servirá como guía para la integración continua y efectiva de la IA en los servicios bancarios. Asimismo, se busca fomentar una evolución equitativa y sostenible en este sector cardinal de la economía, asegurando que el progreso tecnológico se traduzca en beneficios tangibles y equitativos para todas las partes interesadas.

Este análisis estratégico se erige como un pilar esencial para la construcción de un panorama financiero más avanzado, eficiente y, sobre todo, ético. Con base en lo anterior, el objetivo principal de este artículo fue realizar una revisión bibliométrica exhaustiva sobre la aplicación de la IA en los servicios bancarios. Se buscó analizar y comprender a fondo cómo la IA ha impactado y continúa transformando los procesos, la eficiencia y la experiencia del cliente en el sector bancario a nivel mundial, con un interés especial en el continente americano y sus regiones geográficas.

De igual forma, el artículo tuvo como propósito analizar la producción académica existente en relación con la implementación de la IA en los servicios bancarios a través de la revisión bibliométrica para identificar tendencias emergentes, desafíos y oportunidades presentes en la literatura científica sobre este tema. A través de este análisis se pretende proporcionar una visión integral y actualizada del estado de conocimiento en la intersección entre IA y servicios bancarios, contribuyendo así a la comprensión de las dinámicas actuales y futuras de esta tecnología en la industria financiera.

METODOLOGÍA

El propósito primordial de esta investigación consiste en realizar una revisión bibliométrica exhaustiva de la producción científica sobre IA en la Web of Science, específicamente en el ámbito de su aplicación en los servicios bancarios. Se buscó destacar las tendencias y desafíos presentes en el campo, para lo que se emplearon métodos de análisis bibliométrico: el análisis de concurrencia de palabras claves, la Ley de Lotka, la Ley de Zipf y el Índice de Hirsch. Este enfoque metodológico, predominantemente cuantitativo e intrínsecamente riguroso, permitió una exploración minuciosa de las dinámicas y configuraciones que caracterizan la producción científica en este campo, bajo el propósito de contribuir significativamente al corpus de conocimiento existente en la disciplina (Acevedo-Duque et al., 2020; Acevedo-Duque et al., 2022).

La fórmula de búsqueda se diseñó de manera comprensiva para abarcar los términos asociados al empleo, introducción y análisis de las prestaciones de la IA en el sector bancario. Esta quedó definida de la siguiente manera: TS = (artificial NEAR/0 intelligence), Refined By: Web of Science Index: Social Sciences Citation Index (SSCI) or Science Citation Index Expanded (SCI-EXPANDED). Research Areas: Business Economics. Esta ecuación de búsqueda en Web of Science es una combinación de términos clave y refinamientos para buscar artículos específicos en el campo de la IA con un enfoque en las áreas de Ciencias Sociales y Economía de Negocios. Se explica de la siguiente forma:

TS: término que se refiere a la búsqueda en el título y resumen del artículo. En este caso, se buscaron artículos que contuvieran los términos “artificial” e “intelligence” en el título y/o resumen.

NEAR/0: Es un operador de proximidad; indica que los términos deben estar cerca uno del otro, y “/0” especifica que no debe haber ningún otro término entre ellos. Por lo tanto, “artificial NEAR/0 intelligence” buscó casos donde las palabras “artificial” e “intelligence” aparecen juntas en el texto, sin ninguna otra palabra entre ellas.

Refined By: Web of Science Index (Índice de Web of Science), Social Sciences Citation Index (SSCI) o Science Citation Index Expanded (SCI-EXPANDED) aluden a la búsqueda para incluir solo los artículos indexados en el Social Sciences Citation Index o el Science Citation Index Expanded. Estos son índices que cubren áreas específicas de investigación en ciencias sociales y ciencias naturales, respectivamente.

Research Areas (Áreas de Investigación) y Business Economics (Economía de Negocios): este refinamiento adicional limita la búsqueda a artículos que caen dentro del área de investigación de “Business Economics” (Economía de Negocios), lo que refleja que el interés de la búsqueda está puesto en estudios relacionados con la IA, en el contexto de la economía y los negocios.

Según la literatura, un análisis bibliométrico rigurosamente diseñado, implementado y triangulado, constituye un sustento crítico para el desarrollo de campos de conocimientos, así como alienta la innovación y empodera a los académicos para el avance de sus estudios y colaboraciones (Brown et al., 2020; Donthu et al., 2021; Sánchez et al., 2024). A continuación, se presenta un listado de los indicadores de aporte considerados para este estudio:

1. Obtener una visión general integral.

2. Identificar lagunas de conocimiento.

3. Derivar ideas novedosas para la investigación.

4. Posicionar sus contribuciones previstas en el campo.

También se menciona en estos trabajos que, a pesar de sus ventajas, el análisis bibliométrico sigue siendo relativamente nuevo en la investigación empresarial y su implementación no aprovecha al máximo su potencial (Donthu et al., 2021). No obstante, los autores resaltan que esto ocurre cuando los estudios bibliométricos se basan en un conjunto limitado de datos y técnicas bibliométricas y proporcionan solo una comprensión fragmentada del campo en estudio, a través de análisis de desempeño sin mapeo científico u otros procedimientos similares de carácter limitado.

RESULTADOS Y DISCUSIÓN

Revisión bibliométrica

El resultado inicial mostró que existen diversos estudios que analizan este fenómeno en la actualidad, así como su aplicación en diferentes tipos de servicios. En cuanto al tamaño de la muestra, se analizó una base de 2916 artículos sobre IA. De acuerdo a la ecuación de búsqueda definida y su análisis en la herramienta VOSviewer, 58 de ellos están relacionados con los servicios bancarios, de ahí que se revisaran a profundidad con el propósito de proporcionar una visión general de las tendencias y desafíos de la IA en los servicios bancarios. Se identificó el estado del arte y los avances en el área y se destacan los principales hallazgos a través del estudio bibliométrico y la comparación con otros antecedentes de similar racionalidad y propuesta en cuanto a métodos (Manta et al., 2024; Osei et al., 2023).

Esta decisión supuso considerar igualmente el crecimiento de las bibliometrías en cuanto a relevancia y prevalencia, patentado por el elevado número de publicaciones, a la vez que las limitaciones y debilidades generadas por su sobrexplotación como recurso metodológico (García-Villar y García-Santos, 2021; Mokhnacheva y Tsvetkova, 2020; Sánchez et al., 2024). En la actualidad no existe duda alguna de la importancia y las ventajas de las bases de datos documentales (de Granda-Orive et al., 2013). Sin embargo, es incuestionable que la bibliometría permite análisis cuantitativos, cualitativos y mixtos de la productividad científica, así como la medición de la actividad de investigación a través de diversas métricas (Cao y Shao, 2020; Pranckutė, 2021; Sánchez et al., 2024).

La revisión bibliométrica de las tendencias y desafíos de la IA en los servicios bancarios realizada arrojó que las publicaciones sobre este tema datan desde 1963 y cortan en la fecha de extracción, establecida para 2023. Sin embargo, desde 1963, donde apenas se publicó un artículo, hasta 2015 la producción científica en este tema es mínima o nula, de acuerdo a los resultados de la base de WoS. En ese periodo de 40 años las publicaciones representan el 19.72%, mientras que a partir de 2016 las investigaciones han presentado un crecimiento exponencial; cosa que demuestra el interés creciente en este fenómeno. La figura 1 muestra el crecimiento exponencial del número de artículos publicados sobre IA desde 1963; de manera que el número de artículos publicados se ha cuadruplicado en los últimos 10 años y con tendencia a seguir creciendo en los próximos años.

|

Figura 1. Producción científica por año |

|

|

Fuente: elaboración propia

De acuerdo con Cai et al. (2021), esto se debe a que el concepto IA no es particularmente novel; con exploraciones incipientes a mediados del siglo pasado, ha ganado en popularidad y desarrollo debido al crecimiento exponencial del volumen e importancia de los datos digitales y los entornos virtuales, la expansión de las bases de datos y el perfeccionamiento de los algoritmos de extracción y procesamiento avanzado. Igualmente, el abaratamiento de los componentes tecnológicos (hardware y software) que la sostienen ha promovido su integración a las ciencias económicas en general (Milana y Ashta, 2021).

Productividad científica

El país de mayor producción científica en el periodo de tiempo analizado fue Estados Unidos con 880 documentos en coautoría, seguido de Inglaterra y China con 410 y 397 artículos, respectivamente. En Latinoamérica, Brasil es el país con mayor número de artículos con un total de 30 documentos, seguido de Colombia, Chile y Argentina con 9, 8 y 6 publicaciones, respectivamente. Existen innumerables medidas para el análisis del desempeño; las más destacadas son el número de publicaciones y citas por año o por componente de investigación, donde la publicación es un indicador de la productividad, mientras que la citación es una medida del impacto y la influencia (Donthu et al., 2020). Otras medidas, como la cita por publicación y el índice h, combinan citas y publicaciones para medir el desempeño de los componentes de la investigación (Donthu et al., 2021).

En el análisis exhaustivo de la base de datos creada resultó notable la ausencia de producción científica vinculada a la variable de IA en la región de Centroamérica. Esta omisión se presenta como una discrepancia significativa, especialmente cuando se considera la creciente tendencia y los desafíos de relevancia global asociados con esta temática. Este vacío en la producción científica en IA en la región sugiere una valiosa oportunidad para impulsar la investigación y fomentar la participación de Centroamérica en este campo estratégico. Esta observación subraya la necesidad de promover iniciativas que estimulen la investigación en IA dentro de la región, brindando así la oportunidad de contribuir a los avances globales en esta área.

Así pues, la tabla 1 muestra que Europa es el continente con mayor número de publicaciones, con 1 700 artículos. Esto se debe a la larga historia de investigación en IA en Europa, así como a la inversión en este campo por parte de los gobiernos y las empresas europeas. En términos de citas, Europa también es el continente con mayor número, con 36108 citas. Esto indica que la investigación sobre IA en Europa es de alta calidad y está siendo reconocida por la comunidad científica internacional.

|

Tabla 1. Publicaciones en coautoría por continente |

||

|

Continente |

Publicaciones |

Citas |

|

África |

60 |

1 212 |

|

América |

1 086 |

29 003 |

|

Asia |

1 077 |

18 397 |

|

Europa |

1 700 |

36 108 |

|

Oceanía |

240 |

5 658 |

Fuente: elaboración propia

En segundo lugar, se encuentra América, con 1 086 publicaciones y 29 003 citas. América tiene una gran cantidad de investigadores trabajando en IA, pero resultó claro que Estados Unidos lideró este esfuerzo en el periodo estudiado. En tercer lugar, se encuentra Asia, con 1 077 publicaciones y 18 397 citas; un continente que está experimentando rápido crecimiento en la investigación sobre IA, liderado por países como China, Japón y Corea del Sur. En cuarto lugar, se encuentra Oceanía, con 240 publicaciones y 5658 citas; que además tiene una pequeña comunidad de investigadores trabajando en IA, pero su investigación es de alta calidad. En general, la tabla de coautoría en publicaciones sobre IA muestra que la investigación en la materia está creciendo en todo el mundo. Europa, América y Asia son los continentes que lideran este esfuerzo.

Por su parte, la figura 2 muestra el porcentaje de publicaciones en coautoría por continente. Esta gráfica evidencia que Europa es el continente con mayor porcentaje de publicaciones en coautoría, con un 40.8%. Le sigue América con un 26.1%, Asia con un 25.9%, África con un 1.4% y, por último, Oceanía con un 5.8%. Este gráfico muestra que la investigación sobre IA es cada vez más colaborativa. Los investigadores de todo el mundo están trabajando juntos para avanzar en este campo.

|

Figura 2. Productividad a nivel mundial |

|

|

Fuente: elaboración propia

La figura 3 muestra el porcentaje de publicaciones en las que los autores están afiliados a instituciones de investigación en un país determinado. En este caso, el gráfico muestra que los Estados Unidos son el país con mayor porcentaje de publicaciones en coautoría, con un 21.1%. Le siguen Reino Unido, con un 9.8%; China, con un 9.5%; Francia, con un 6.2 % y Japón, con un 5.3%.

Este resultado demuestra que la investigación sobre IA se está concentrando cada vez más en un pequeño número de países. Es relevante señalar que el hecho de que los Estados Unidos tengan el mayor porcentaje de publicaciones en coautoría indica que el país es un líder mundial en investigación sobre IA. China también tiene un porcentaje relativamente alto de publicaciones en coautoría, lo que indica que el país está experimentando un rápido crecimiento en investigación sobre IA. Asimismo, Reino Unido, Alemania y Japón también tienen un porcentaje relativamente alto de publicaciones en coautoría; esto indica que estos países también son importantes actores en investigación sobre IA.

|

Figura 3. Productividad por país |

|

|

Fuente: elaboración propia

La figura 3 muestra el total de publicaciones por fuentes de la base Web of Science en el campo de la investigación sobre IA. También muestra que la cantidad de artículos publicados en el campo de la investigación sobre IA ha aumentado de forma estable durante el período de estudio. El gráfico muestra que la distribución de la cantidad de artículos publicados por revistas es desigual; las revistas más importantes publican una gran cantidad de artículos, mientras que las revistas menos importantes publican una cantidad menor de artículos.

Las revistas más importantes en términos de cantidad de artículos publicados son:

· European Journal of Operational Research

· Journal of Business Research

· IEEE Transactions on Engineering Management

· Technological Forecasting and Social Change

· Futures

Estas revistas publican una gran cantidad de artículos porque son catalogadas como de alto impacto, lo que significa que sus artículos son citados con frecuencia por otros investigadores.

|

Figura 4. Productividad científica por revista |

|

|

Fuente: elaboración propia

Después, la figura 5 muestra el impacto de las revistas científicas en el campo de la investigación sobre IA, medido por el número de veces que sus artículos han sido citados. El gráfico muestra que las revistas científicas más influyentes en el campo de la investigación sobre IA son:

· European Journal of Operational Research (EJOR)

· Technological Forecasting and Social Change (TFSC)

· Journal of Business Research (JBR)

· IEEE Transactions on Engineering Management (IEEE TEM)

· Futures

Estas revistas reciben un gran número de citas, es decir, que sus artículos son de alta calidad y son reconocidos por la comunidad científica internacional. La figura 5 también muestra que las revistas científicas en inglés son las más influyentes en el campo de la investigación sobre IA; un aspecto que se debe a que la mayoría de los investigadores sobre IA publican sus trabajos en inglés con el interés de expandir el número de lectores potenciales.

El hecho de que EJOR sea la revista más influyente en el campo de la investigación da cuenta de que la investigación sobre IA está estrechamente relacionada con la investigación sobre operaciones; esto obedece a que la IA se utiliza cada vez más en aplicaciones de operaciones, como la planificación de la producción, la gestión de la cadena de suministro y la toma de decisiones.

Por otro lado, que la TFSC sea la segunda revista más influyente en el campo de la investigación constata que la investigación sobre el tema está estrechamente relacionada con la investigación sobre tecnología y sociedad. Esto se debe a que la temática tiene un impacto significativo en la sociedad y las investigaciones se han centrado en comprender y gestionar este impacto. La JBR es la tercera revista más influyente en el campo de la investigación, con una tendencia estrechamente relacionada a la investigación sobre negocios, y eso se debe a que la IA se utiliza cada vez más en aplicaciones de negocios, como la comercialización, la atención al cliente y la gestión de riesgos.

|

Figura 5. Impacto por revista |

|

|

Fuente: elaboración propia

Indicadores bibliométricos

La base de datos que abarca 2 916 artículos relacionados con IA ha sido sometida a un análisis bibliométrico a través de la herramienta VOSviewer; cosa que arrojó varios indicadores clave. Para un análisis profundo de tres indicadores específicos: Lotka, Zipf y h-index.

Ley de Lotka

Esta ley establece la relación entre los autores y los artículos que son publicados en un área del conocimiento durante un rango temporal definido, cuya descripción en términos de distribución se representa como una relación negativa, debido a que un número menor de autores concentra los mayores índices de productividad (Sahu y Jena, 2022; Su et al., 2019). En el caso de la base de datos de IA, se identificaron patrones concurrentes para el total de 7 310 autores, donde se observó una marcada asimetría en la producción científica. Este índice refleja que un grupo relativamente pequeño de autores, aproximadamente el 1.18% de la totalidad (86 autores), contribuye de manera más destacada a la producción de artículos sobre IA.

La presencia de autores activos que contribuyen significativamente, junto con una gran cantidad de autores que contribuyen de manera menos frecuente, sigue la distribución característica de la ley de Lotka. Este fenómeno destaca la existencia de líderes de opinión y expertos en la comunidad científica de IA; son autores activos que pueden desempeñar un papel crucial en la orientación y dirección de la investigación, señalando posiblemente áreas de mayor interés y relevancia.

Dicho indicador también subraya la necesidad de fomentar la participación de proyectos emergentes y autores menos visibles en redes académicas. Este análisis proporciona una base sólida para la toma de decisiones en políticas editoriales, en busca de promover la diversidad de contribuyentes y fortalecer así la amplitud y riqueza del conocimiento en el ámbito de la IA. En síntesis, el índice de Lotka no solo arroja claridad sobre la estructura de la producción de autores, sino que ofrece insights valiosos para la gestión y promoción eficaz de la investigación en este campo dinámico.

|

Figura 6. Aplicación de la ley de Lotka |

|

|

Fuente: elaboración propia

Ley de Zipf

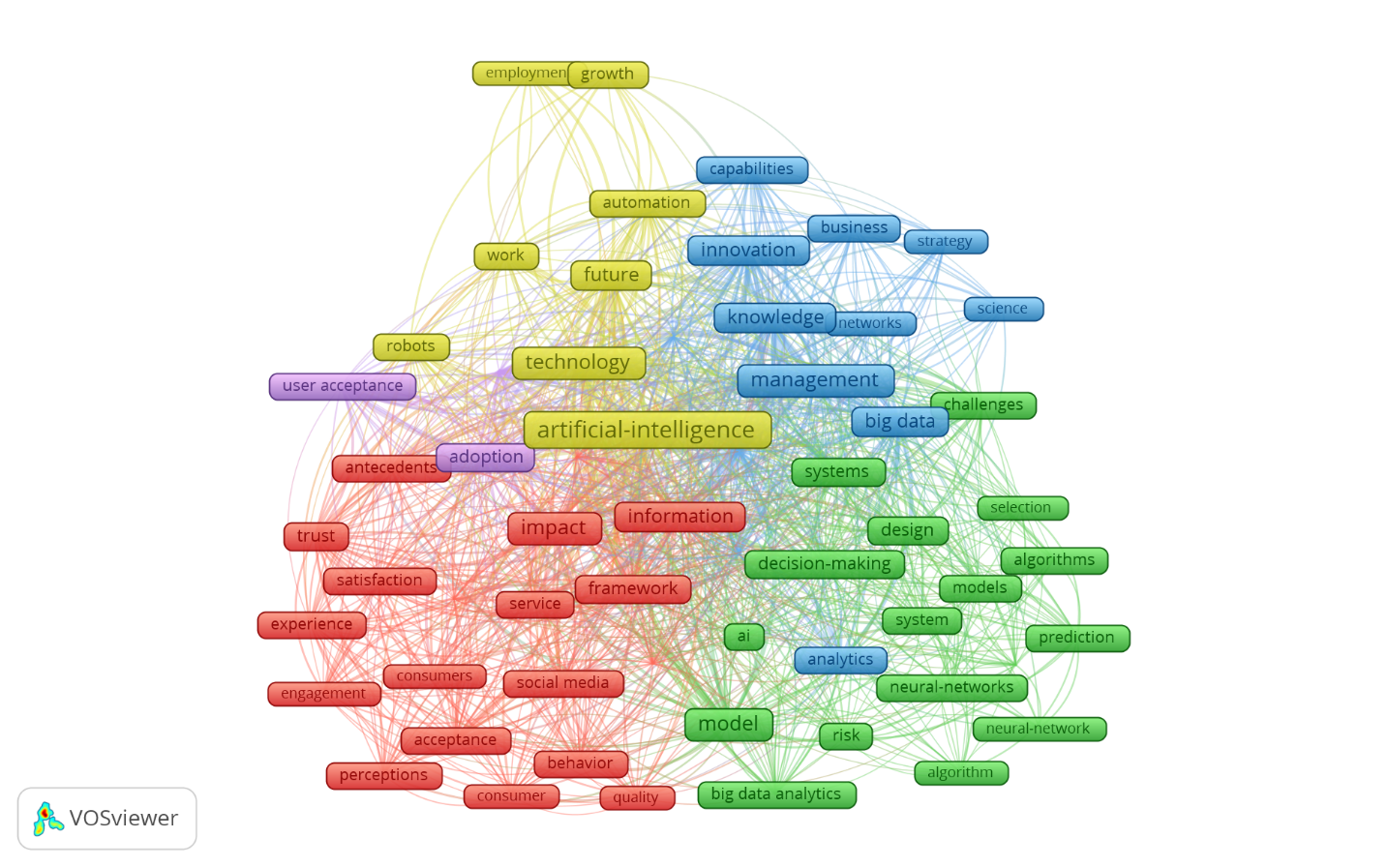

Se ocupa de describir el comportamiento de las palabras más relevantes, según su frecuencia de aparición y relevancia dentro de un área dada de conocimiento (Corral y Serra, 2020). El análisis de los postulados comprendidos en la Ley de Zipf reveló un patrón de distribución llamativo en la frecuencia de las palabras clave principales (KWP). Al aplicar esta ley a esas palabras clave, se observó que un grupo particular de términos se presenta de manera recurrente, mientras que una amplia variedad de palabras clave se utiliza de forma menos frecuente.

Con un total de 3 635 palabras clave principales identificadas, aproximadamente el 1.65% de estas (60 KWP) se encuentran en la parte superior de la distribución, lo que refleja una alta frecuencia de uso; mientras que otras 37 ocurrencias, que constituyen el 1.02%, se distribuyen en la cola de la distribución. Este patrón es característico de fenómenos observados en diversas disciplinas científicas y contextos. En el ámbito de la IA, la presencia recurrente de ciertas palabras clave señala áreas o conceptos dominantes en la investigación; su identificación es crucial para entender las tendencias y direcciones emergentes en el campo.

El análisis de la ley, para este estudio, proporciona una visión clara de la concentración de términos clave y su relación con la frecuencia de uso. En este sentido, puede guiar estrategias de búsqueda y filtrado de información para investigadores interesados en temas específicos dentro del vasto dominio de la IA; además, sugiere oportunidades para profundizar en áreas menos exploradas, ofreciendo una perspectiva valiosa para la planificación de futuras investigaciones (como se muestra enseguida)

|

Figura 7. Aplicación de la ley de Zipf |

|

|

Índice h

Finalmente, se empleó el análisis del índice h para el estudio de la relación entre productividad e impacto de los aportes de los autores (Bihari et al., 2023). En este estudio se obtuvo un índice h de 98, lo que significa que hay 98 documentos en la base de datos que han recibido al menos 98 citas cada uno. Este indicador proporciona una medida de la influencia y la calidad de la investigación en el campo y periodo estudiados. Como este índice se basa en la cantidad de citas recibidas por un artículo, este resultado sugiere que los 98 documentos son especialmente influyentes en la comunidad científica.

Análisis integrado

El análisis exhaustivo de la base de datos de IA, focalizado en la coautoría según la ley de Lotka, la ley de Zipf y el h-index, ofrece perspectivas reveladoras que merecen una discusión profunda en el contexto de investigaciones anteriores y posibles direcciones futuras. Por ejemplo, la alta coautoría, evidenciada por los 7310 autores, destaca la naturaleza colaborativa de la investigación en IA. Este fenómeno es coherente con la tendencia contemporánea hacia equipos interdisciplinarios y proyectos colaborativos; aunque esta colaboración fomenta la diversidad de ideas y enfoques, también presenta desafíos de coordinación. Futuras investigaciones podrían explorar cómo la dinámica de estos equipos influye en la calidad y originalidad de la investigación.

Asimismo, la aplicación de la Ley de Zipf a las KWPs puso de manifiesto la prevalencia de un conjunto reducido de términos clave en IA. Este hallazgo es congruente con la centralidad de ciertos temas en el campo; sin embargo, el análisis también destaca un espacio significativo para el descubrimiento en la cola de la distribución. Se abre la puerta a investigaciones más profundas sobre términos menos frecuentes, lo que podría conducir a la identificación de áreas emergentes y conceptos innovadores.

En consideración al h-index de 98 documentos, este hallazgo subraya la relevancia e impacto de la investigación en la base de datos. Es crucial considerar la relación entre la calidad y la cantidad, pues un área de investigación puede generar un gran volumen de documentos, pero su impacto real radica en cuánto influyen en investigaciones futuras. De este análisis surge la pregunta: ¿cómo se puede mejorar la calidad y la difusión del conocimiento en IA? Estos resultados se alinean con estudios anteriores que dan cuenta de la colaboración extensiva, la concentración de temas y la importancia de un impacto sostenible en la investigación en IA (Manta et al., 2024; Osei et al., 2023). La coherencia con investigaciones pasadas refuerza la validez y relevancia de los hallazgos.

Implicaciones y futuras direcciones

Las implicaciones de este análisis trascienden la mera comprensión de patrones bibliométricos. Se espera que a partir de los resultados alcanzados se aporte al diseño y evaluación de estrategias para fortalecer la colaboración, se señalen áreas menos exploradas y se enfatice en la calidad sobre la cantidad en la producción científica. Para futuras investigaciones, se propone indagar en la dinámica de colaboración, explorar la evolución de KWPs y profundizar en el impacto real de la investigación.

En aras de contribuir a esta aspiración, a continuación, se expone una discusión dirigida a proporcionar un marco integral para interpretar los resultados y orientar investigaciones futuras en el dinámico y esencial campo de la IA. En primer lugar, se parte de las ideas de Bussmann et al. (2021), quienes investigaron el uso de la IA para mejorar la explicación de los modelos de aprendizaje automático en la gestión del riesgo crediticio. Estos autores encontraron que la IA puede ayudar a proporcionar explicaciones más claras y concisas de los resultados de los modelos de aprendizaje automático, lo que puede ser útil para los bancos que necesitan tomar decisiones informadas sobre a quién prestar dinero (Bussmann et al., 2021).

Por su lado, Chen et al. (2022) investigaron el uso de la IA para mejorar el aprendizaje selectivo en el riesgo crediticio. Sus resultados refuerzan la noción de que la IA puede ayudar a identificar y utilizar más eficazmente los datos relevantes para la predicción del riesgo crediticio, lo que puede conducir a una mejora en la precisión de las evaluaciones del riesgo (Chen et al., 2022). De forma similar, Sadok et al. (2022) investigaron el uso de técnicas de IA operativa para evaluar el rendimiento de los bancos y encontraron que dicha inteligencia puede ayudar a los bancos a mejorar la eficiencia y la eficacia de sus operaciones, que puede conducir a una mejora en los resultados financieros (Sadok et al., 2022). Por su parte, Northey et al. (2022) investigaron el impacto de la IA en la banca en la creencia del consumidor en el consejo financiero. Encontraron que la IA puede tener un impacto positivo en la creencia del consumidor en el consejo financiero, pero también encontraron que es importante que los consumidores entiendan los límites de la IA (Northey et al., 2022).

Alonso Robisco y Carbó Martínez (2022) investigaron la medición del rendimiento de los algoritmos de aprendizaje automático ajustados por el riesgo en la predicción del incumplimiento de pago. Encontraron que la IA puede ayudar a mejorar la precisión de las predicciones de incumplimiento de pago, pero también que es importante tener en cuenta los límites de la misma. Por ejemplo, la IA puede ser sesgada por los datos en los que se entrena. Esto significa que puede ser más propensa a predecir el incumplimiento de pago en ciertos grupos de personas, incluso si no hay una diferencia real en su riesgo de incumplimiento. Además, la IA puede ser vulnerable a los ataques informáticos, es decir, que puede ser utilizada para manipular las evaluaciones del riesgo de crédito, lo que puede conducir a pérdidas financieras para los bancos y los prestatarios (Alonso Robisco y Carbó Martínez, 2022).

Königstorfer y Thalmann (2020), en su investigación, examinan el uso de la IA en los bancos comerciales. Los autores argumentan que la IA tiene el potencial de revolucionar la banca: al automatizar tareas, mejorar la precisión de las decisiones y proporcionar una mejor comprensión del comportamiento de los clientes. Esta investigación es una buena forma de introducción al uso de la IA en los bancos comerciales. El artículo identifica los beneficios potenciales de la IA, así como los desafíos que plantea su implementación. El artículo también proporciona una agenda de investigación para el futuro (Königstorfer y Thalmann, 2020).

Otros estudios consultados se encaminaron a investigar el papel de la IA en el futuro del trabajo. Estos estudios plantean que la IA tiene el potencial de automatizar una amplia paleta de tareas que actualmente son realizadas por los humanos, pero también apuntan a que la IA creará nuevos puestos de trabajo, debido a la evolución constante que genera y la necesidad de supervisión (Benbya et al., 2020; Ng et al., 2021). Por ejemplo, una línea bien trabajada y que recibe creciente atención abarca las investigaciones sobre el uso de la IA en el servicio al cliente; los estudios sustentan que la IA puede ayudar a empresas en la personalización de productos y servicios financieros mediante el análisis de datos de clientes para ofrecer recomendaciones personalizadas y productos ajustados a las necesidades individuales (Wang et al., 2022; Xu et al., 2020). Otra línea cuya relevancia incrementa alude al uso de varios métodos de IA para predecir el fracaso bancario. Estos estudios plantean que la IA puede ayudar a mejorar la precisión de las predicciones de fracaso bancario y apoyar la toma de decisiones informadas sobre cómo gestionar sus riesgos (Jabeur et al., 2021; Mhlanga, 2021).

CONCLUSIONES

La revisión bibliométrica detallada proporcionó una visión profunda de las tendencias, desafíos y oportunidades en esta área de investigación clave. Los resultados permiten concluir que la producción científica en IA aplicada a servicios bancarios ha experimentado un crecimiento exponencial desde 2016. Esto genera un énfasis particular en el aumento del interés y la importancia de este campo de investigación en la última década. Estados Unidos lidera la producción científica, seguido de cerca por países europeos como Inglaterra y Francia.

Asimismo, la alta coautoría y la colaboración internacional entre países reflejan la naturaleza global y colaborativa de la investigación en el campo. Esta sinergia contribuye a la generación de conocimiento más robusto y completo; investigaciones recientes han demostrado un enfoque considerable en la aplicación de la IA para mejorar la gestión del riesgo crediticio. El énfasis sugiere la importancia de la IA en decisiones críticas para instituciones financieras. Por otro lado, la tendencia hacia la personalización, destacada por KWPs, refleja un interés significativo en mejorar la experiencia del usuario en plataformas bancarias móviles. La IA se posiciona como una herramienta clave para ofrecer servicios más atractivos y satisfactorios.

Diversos estudios señalan la necesidad de abordar desafíos críticos, como sesgos, vulnerabilidades a ataques informáticos y la importancia de la transparencia en el uso de la IA en servicios financieros. La ausencia de evidencia de producción científica de IA en la región de Centroamérica advierte una oportunidad significativa para fomentar la investigación y participación en este campo estratégico. Estos consolidan el estado actual de la investigación en IA en servicios bancarios y señalan caminos para futuras investigaciones. La intersección de hallazgos bibliométricos con investigaciones específicas subraya la coherencia y relevancia de los resultados, proporcionando una base sólida para el desarrollo continuo de este campo en constante evolución.

REFERENCIAS

Abele, D., y D’Onofrio, S. (2020). Artificial Intelligence – The Big Picture. En Cognitive Computing (pp. 31–65). Springer Fachmedien Wiesbaden. https://doi.org/10.1007/978-3-658-27941-7_2

Acevedo-Duque, Á., Llanos-Herrera, G., García-Salirrosas, E., ... y Sánchez, L. (2022). Scientometric Analysis of Hiking Tourism and Its Relevance for Wellbeing and Knowledge Management. International Journal of Environmental Research and Public Health, 19(14), 8534. https://doi.org/10.3390/ijerph19148534

Acevedo-Duque, Á., Vega-Muñoz, A., y Salazar-Sepúlveda, G. (2020). Analysis of Hospitality, Leisure, and Tourism Studies in Chile. Sustainability, 12(18), 7238. https://doi.org/10.3390/su12187238

Adamopoulou, E., y Moussiades, L. (2020). Chatbots: History, technology, and applications. Machine Learning with Applications, 2, 100006. https://doi.org/10.1016/j.mlwa.2020.100006

Al-Ababneh, H., Borisova, V., Zakharzhevska, A., Tkachenko, P., y Andrusiak, N. (2022). Performance of Artificial Intelligence Technologies in Banking Institutions. WSEAS TRANSACTIONS ON BUSINESS AND ECONOMICS, 20, 307–317. https://doi.org/10.37394/23207.2023.20.29

Alonso, A., y Carbó, J. (2022). Measuring the model risk-adjusted performance of machine learning algorithms in credit default prediction. Financial Innovation, 8(1), 70. https://doi.org/10.1186/s40854-022-00366-1

Alonso-Robisco, A., y Carbó, J. (2022). Inteligencia artificial y finanzas: Una alianza estratégica. Documentos Ocasionales/Banco de España, 2222. https://repositorio.bde.es/handle/123456789/23434

Benbya, H., Davenport, T., y Pachidi, S. (2020). Artificial Intelligence in Organizations: Current State and Future Opportunities. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3741983

Bhattacharya, C., y Sinha, M. (2022). The Role of Artificial Intelligence in Banking for Leveraging Customer Experience. Australasian Business, Accounting and Finance Journal, 16(5), 89–105. https://doi.org/10.14453/aabfj.v16i5.07

Bihari, A., Tripathi, S., y Deepak, A. (2023). A review on h-index and its alternative indices. Journal of Information Science, 49(3), 624–665. https://doi.org/10.1177/01655515211014478

Breeden, J. (2021). A survey of machine learning in credit risk. The Journal of Credit Risk. https://doi.org/10.21314/JCR.2021.008

Brown, T., Park, A., y Pitt, L. (2020). A 60-Year Bibliographic Review Of the Journal of Advertising Research: Perspectives on Trends in Authorship, Influences, and Research Impact. Journal of Advertising Research, 60(4), 353–360. https://doi.org/10.2501/JAR-2020-028

Bussmann, N., Giudici, P., Marinelli, D., y Papenbrock, J. (2021). Explainable Machine Learning in Credit Risk Management. Computational Economics, 57(1), 203–216. https://doi.org/10.1007/s10614-020-10042-0

Cai, Z.-X., Liu, L., Chen, B., y Wang, Y. (2021). Artificial Intelligence: From Beginning to Date. WORLD SCIENTIFIC. https://doi.org/10.1142/11921

Cao, D., y Shao, S. (2020). Towards Complexity and Dynamics: A Bibliometric-Qualitative Review of Network Research in Construction. Complexity, 2020, 1–19. https://doi.org/10.1155/2020/8812466

Chen, D., Ye, W., y Ye, J. (2022). Interpretable Selective Learning in Credit Risk. Research in international business and finance, 1–17.

Corral, Á., y Serra, I. (2020). The Brevity Law as a Scaling Law, and a Possible Origin of Zipf’s Law for Word Frequencies. Entropy, 22(2), 224. https://doi.org/10.3390/e22020224

de Granda-Orive, J., Alonso-Arroyo, A., García-Río, F., … y Aleixandre-Benavent, R. (2013). Certain advantages of Scopus compare with Web of Science in a bibliometric analysis related to smoking | Ciertas ventajas de scopus sobre web of science en un análisis bibliométrico sobre tabaquismo. Revista Espanola de Documentacion Cientifica, 36(2), 1–9. https://doi.org/10.3989/redc.2013.2.941

Donthu, N., Kumar, S., Mukherjee, D., Pandey, N., y Lim, W. (2021). How to conduct a bibliometric analysis: An overview and guidelines. Journal of Business Research, 133, 285–296. https://doi.org/10.1016/j.jbusres.2021.04.070

Donthu, N., Kumar, S., y Pattnaik, D. (2020). Forty-five years of Journal of Business Research: A bibliometric analysis. Journal of Business Research, 109, 1–14. https://doi.org/10.1016/j.jbusres.2019.10.039

Doumpos, M., Zopounidis, C., Gounopoulos, D., Platanakis, E., y Zhang, W. (2023). Operational research and artificial intelligence methods in banking. European Journal of Operational Research, 306(1), 1–16. https://doi.org/10.1016/j.ejor.2022.04.027

Fernández, A. (2019). Inteligencia artificial en los servicios financieros. Boletín Económico/Banco de España, 2/2019. https://core.ac.uk/download/pdf/322617455.pdf

García-Villar, C., y García-Santos, J. (2021). Bibliometric indicators to evaluate scientific activity. Radiología, 63(3), 228–235. https://doi.org/10.1016/j.rxeng.2021.01.002

Gomes, P., Verçosa, L., Melo, F., ... y Bezerra, B. (2022). Artificial Intelligence-Based Methods for Business Processes: A Systematic Literature Review. Applied Sciences, 12(5), 2314. https://doi.org/10.3390/app12052314

Huang, M.-H., y Rust, R. (2018). Artificial Intelligence in Service. Journal of Service Research, 21(2), 155–172. https://doi.org/10.1177/1094670517752459

Jabeur, S., Gharib, C., Mefteh-Wali, S., y Arfi, W. (2021). CatBoost model and artificial intelligence techniques for corporate failure prediction. Technological Forecasting and Social Change, 166, 120658. https://doi.org/10.1016/j.techfore.2021.120658

Königstorfer, F., y Thalmann, S. (2020). Applications of Artificial Intelligence in commercial banks – A research agenda for behavioral finance. Journal of Behavioral and Experimental Finance, 27, 100352. https://doi.org/10.1016/j.jbef.2020.100352

Korteling, J., van De Boer-Visschedijk, G., Blankendaal, R., Boonekamp, R., y Eikelboom, A. (2021). Human- versus Artificial Intelligence. Frontiers in Artificial Intelligence, 4, 622364. https://doi.org/10.3389/frai.2021.622364

Manser, E., Peltier, J., y Barger, V. (2021). Enhancing the value co-creation process: Artificial intelligence and mobile banking service platforms. Journal of Research in Interactive Marketing, 15(1), 68–85. https://doi.org/10.1108/JRIM-10-2020-0214

Manta, A., Bădîrcea, R., Doran, N., … y Popescu, J. (2024). Industry 4.0 Transformation: Analysing the Impact of Artificial Intelligence on the Banking Sector through Bibliometric Trends. Electronics, 13(9), 1693. https://doi.org/10.3390/electronics13091693

Mhlanga, D. (2021). Financial Inclusion in Emerging Economies: The Application of Machine Learning and Artificial Intelligence in Credit Risk Assessment. International Journal of Financial Studies, 9(3), 39. https://doi.org/10.3390/ijfs9030039

Milana, C., y Ashta, A. (2021). Artificial intelligence techniques in finance and financial markets: A survey of the literature. Strategic Change, 30(3), 189–209. https://doi.org/10.1002/jsc.2403

Misischia, C., Poecze, F., y Strauss, C. (2022). Chatbots in customer service: Their relevance and impact on service quality. Procedia Computer Science, 201, 421–428. https://doi.org/10.1016/j.procs.2022.03.055

Mohamad, S., Salim, N., y Jambli, M. (2021). Service chatbots: A systematic review. Expert Systems with Applications, 184, 115461. https://doi.org/10.1016/j.eswa.2021.115461

Mokhnacheva, Y., y Tsvetkova, V. (2020). Development of Bibliometrics as a Scientific Field. Scientific and Technical Information Processing, 47(3), 158–163. https://doi.org/10.3103/S014768822003003X

Ng, D., Leung, J., Chu, S., y Qiao, M. (2021). Conceptualizing AI literacy: An exploratory review. Computers and Education: Artificial Intelligence, 2, 100041. https://doi.org/10.1016/j.caeai.2021.100041

Noreen, U., Shafique, A., Ahmed, Z., y Ashfaq, M. (2023). Banking 4.0: Artificial Intelligence (AI) in Banking Industry & Consumer’s Perspective. Sustainability, 15(4), 3682. https://doi.org/10.3390/su15043682

Northey, G., Hunter, V., Mulcahy, R., Choong, K., y Mehmet, M. (2022). Man vs machine: How artificial intelligence in banking influences consumer belief in financial advice. International Journal of Bank Marketing, 40(6), 1182-1199. https://doi.org/10.1108/IJBM-09-2021-0439

Osei, L., Cherkasova, Y., y Oware, K. (2023). Unlocking the full potential of digital transformation in banking: A bibliometric review and emerging trend. Future Business Journal, 9(1), 30. https://doi.org/10.1186/s43093-023-00207-2

Pranckutė, R. (2021). Web of Science (WoS) and Scopus: The Titans of Bibliographic Information in Today’s Academic World. Publications, 9(1), 12. https://doi.org/10.3390/publications9010012

Rahman, M., Ming, T., Baigh, T., y Sarker, M. (2023). Adoption of artificial intelligence in banking services: An empirical analysis. International Journal of Emerging Markets, 18(10), 4270–4300. https://doi.org/10.1108/IJOEM-06-2020-0724

Rajendran, R., Priya T., y Chitrarasu, K. (2024). Natural Language Processing (NLP) in Chatbot Design: NLP’s Impact on Chatbot Architecture. En Advances in Computational Intelligence and Robotics (pp. 102–113). IGI Global. https://doi.org/10.4018/979-8-3693-1830-0.ch006

Ruiz-Real, J., Uribe-Toril, J., Torres, J., y de Pablo, J. (2020). ARTIFICIAL INTELLIGENCE IN BUSINESS AND ECONOMICS RESEARCH: TRENDS AND FUTURE. Journal of Business Economics and Management, 22(1), 98–117. https://doi.org/10.3846/jbem.2020.13641

Sadok, H., Sakka, F., y El Maknouzi, M. (2022). Artificial intelligence and bank credit analysis: A review. Cogent Economics & Finance, 10(1), 2023262. https://doi.org/10.1080/23322039.2021.2023262

Sahu, A., y Jena, P. (2022). Lotka’s law and author productivity pattern of research in law discipline. Collection and Curation, 41(2), 62–73. https://doi.org/10.1108/CC-04-2021-0012

Sánchez, V., Pérez, A., y Gómez, C. (2024). Trends and evolution of Scientometric and Bibliometric research in the SCOPUS database. Bibliotecas, Anales de Investigacion, 20(1). http://revistas.bnjm.sld.cu/index.php/BAI/article/view/834

Su, Y.-S., Lin, C.-L., Chen, S.-Y., y Lai, C.-F. (2019). Bibliometric study of social network analysis literature. Library Hi Tech, 38(2), 420–433. https://doi.org/10.1108/LHT-01-2019-0028

Umamaheswari, S., y Valarmathi, A. (2023). Role of artificial intelligence in the banking sector. Journal of Survey in Fisheries Sciences, 10(4S), 2841–2849. https://doi.org/10.17762/sfs.v10i4S.1722

Valverde, S., Solas, P., y Fernández, F. (2023). Algunas reflexiones sobre la inteligencia artificial en el sector bancario. Cuadernos de Información económica, 295, 35–40.

Vargas, A https://doi.org/10.15381/idata.v24i2.20351. (2021). La banca digital: Innovación tecnológica en la inclusión financiera en el Perú. Industrial Data, 24(2), 99-120. https://doi.org/10.15381/idata.v24i2.20351

Wang, X., Lin, X., y Shao, B. (2022). How does artificial intelligence create business agility? Evidence from chatbots. International Journal of Information Management, 66, 102535. https://doi.org/10.1016/j.ijinfomgt.2022.102535

Xu, Y., Shieh, C.-H., Van Esch, P., & Ling, I.-L. (2020). AI Customer Service: Task Complexity, Problem-Solving Ability, and Usage Intention. Australasian Marketing Journal, 28(4), 189–199. https://doi.org/10.1016/j.ausmj.2020.03.005

Zarifis, A., y Cheng, X. (2022). A model of trust in Fintech and trust in Insurtech: How Artificial Intelligence and the context influence it. Journal of Behavioral and Experimental Finance, 36, 100739. https://doi.org/10.1016/j.jbef.2022.100739

Zhang, C., y Lu, Y. (2021). Study on artificial intelligence: The state of the art and future prospects. Journal of Industrial Information Integration, 23, 100224. https://doi.org/10.1016/j.jii.2021.100224

FINANCIACIÓN

Ninguna.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Ninguno.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Sergio Gerardo Padilla Hernández.

Curación de datos: Sergio Gerardo Padilla Hernández.

Análisis formal: Sergio Gerardo Padilla Hernández.

Adquisición de fondos: Sergio Gerardo Padilla Hernández.

Investigación: Sergio Gerardo Padilla Hernández.

Metodología: Sergio Gerardo Padilla Hernández.

Administración del proyecto: Sergio Gerardo Padilla Hernández.

Recursos: Sergio Gerardo Padilla Hernández.

Software: Sergio Gerardo Padilla Hernández.

Supervisión: Sergio Gerardo Padilla Hernández.

Validación: Sergio Gerardo Padilla Hernández.

Visualización: Sergio Gerardo Padilla Hernández.

Redacción – borrador original: Sergio Gerardo Padilla Hernández.

Redacción – revisión y edición: Sergio Gerardo Padilla Hernández.